Het huidige economische landschap, zowel nationaal als internationaal, vraagt om inzicht in meerdere datapunten. De S&P 500 doorbrak recent de grens van $ 7100, bereikte nieuwe recordhoogtes en noteert een forward koers-winstverhouding (P/E) van 21,3x. Tegelijkertijd dreigen aanhoudende inflatie, geopolitieke spanningen in het Midden-Oosten en een ingrijpende wissel in het leiderschap van de Federal Reserve het traditionele monetaire beleid te ontwrichten.

Een analyse van Kevin Warsh’ visie op de onafhankelijkheid van de Federal Reserve

De nominatie van Kevin Warsh als voorzitter van de Federal Reserve wijst op een koerswijziging in het Amerikaanse monetaire beleid. Tijdens zijn hoorzitting voor de Senaatscommissie voor Bankzaken presenteerde Warsh een hervormingsgericht kader dat erop gericht is de centrale bank te ontdoen van taakuitbreiding en terug te brengen naar een strikt, datagedreven mandaat.

Hij stelde dat operationele onafhankelijkheid een hoeksteen is van effectief monetair beleid. Tegelijk erkende hij dat de uitvoerende macht van nature voorkeuren zal uitspreken over de basisrente.

Tijdens deze hoorzitting benadrukte hij dat de Fed haar besluitvorming moet loskoppelen van politieke cycli, met als kernstelling dat “inflatie een keuze is”, waarmee de verantwoordelijkheid voor prijsstabiliteit bij centrale banken wordt gelegd. Hij pleitte voor een ingrijpende herziening van de aanpak van de Fed, waaronder:

- Strikte inflatiedoelstelling van 2%: Warsh wil het flexibele gemiddelde-inflatiedoel dat in 2020 werd ingevoerd afschaffen en vervangen door een harde bovengrens van 2%.

- Prioriteit voor rente-instrumenten : de nieuwe Fed zal de federal funds rate inzetten als belangrijkste instrument voor economische sturing.

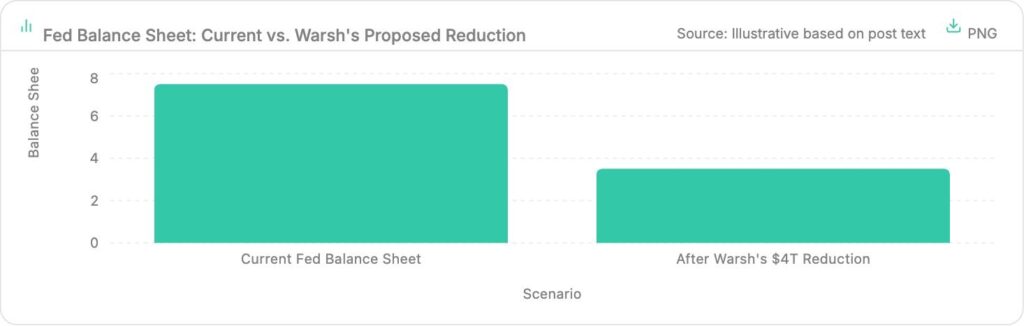

- Agressieve afbouw van de balans: onder leiding van Warsh zal de Fed zijn activa actief verkleinen en afstand nemen van kwantitatieve verruiming (QE) om kunstmatige activaprijsinflatie te voorkomen.

- Afschaffing van forward guidance: de centrale bank zal waarschijnlijk stoppen met de “dot plot”, waardoor markten moeten reageren op realtime data in plaats van vooraf gecommuniceerde beleidsverwachtingen.

Huidige markttrends en verschuivende verwachtingen rond renteverlagingen

Ondanks dreigende risico’s blijft de markt zeer liquide. In een analyse wijst strateeg Dennis DeBusschere van 22V Research op een paradox tussen de huidige marktprestaties en de verwachte vooruitzichten.

Deze afwijking is het gevolg van de liquiditeitsinjectie buiten het kader van het kwantitatieve verruimingsbeleid (QE), waarbij de Fed maandelijks voor $ 40 miljard aan staatsobligaties opkocht. Dit zorgde voor een krachtige stimulans, versterkt door aanhoudende begrotingstekorten die de financiële condities aanzienlijk versoepelden.

Tegelijk blijven inflatieverwachtingen voor de lange termijn kunstmatig verankerd, terwijl het bbp sterk groeit met 5 tot 6%. Jesse Simons stelt echter dat Warsh’ plan om de balans van de Fed met $ 4 biljoen te verkleinen kan leiden tot overwaardering en een aanzienlijk zwakkere begrotingspositie.

Een veerkrachtige consument die blijft besteden ondanks verstoringen in de toeleveringsketen dwingt de Fed om de leenkosten te handhaven of zelfs te verhogen. Toch signaleren analisten van 22V Research dat de verankerde inflatie een uitzonderlijke situatie creëert die een positief klimaat vormt voor aandelenmarkten.

Inzicht in de stijging van de S&P 500 te midden van aanhoudende wereldwijde spanningen

Ondanks een aanzienlijke verstoring van de olievoorziening door het conflict met Iran en de blokkade van de Straat van Hormuz blijft de S&P 500 nieuwe recordniveaus bereiken. Dit wordt ondersteund door zowel gedragsmatige als wiskundige factoren.

De markt rekent op een snelle de-escalatie. De zogenoemde TACO-verwachting gaat ervan uit dat de huidige regering zal bijsturen om binnenlandse groei te beschermen. Opvallend is dat, ondanks de spanningen in het Midden-Oosten, het cijferseizoen positief is verlopen.

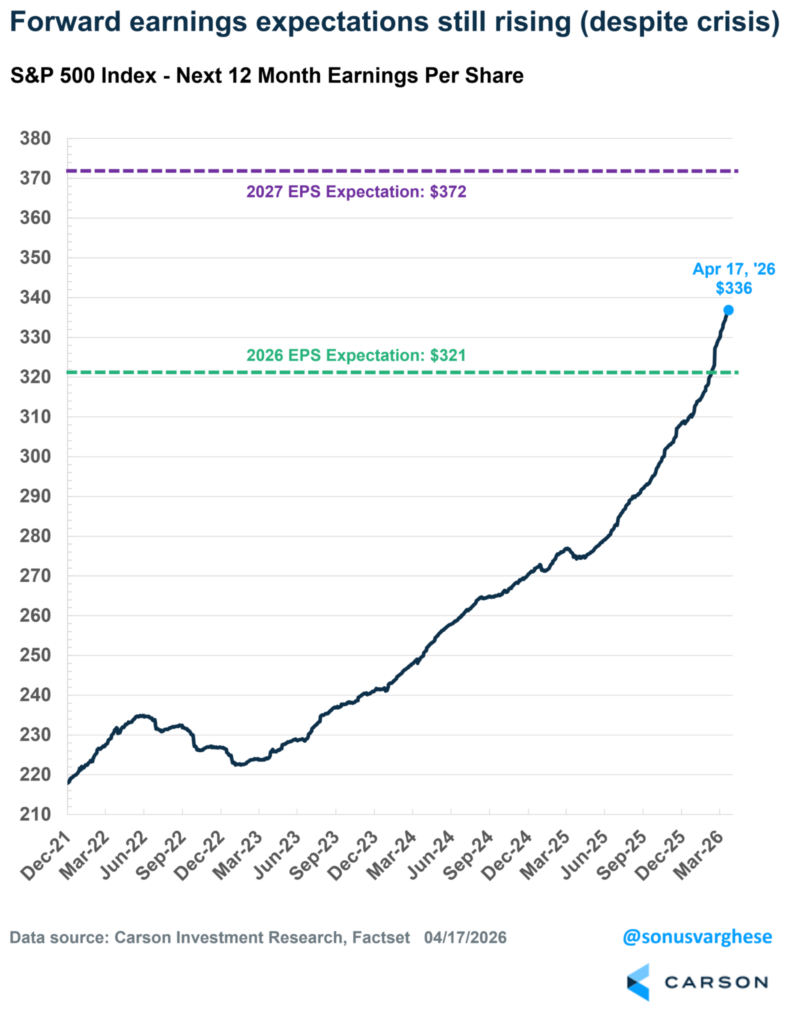

Het rendement van de S&P 500 sinds het begin van het jaar wordt niet gedreven door speculatieve multiple-expansie, maar door daadwerkelijke winstgroei. De verwachte winst per aandeel (NTM EPS) voor de komende twaalf maanden is gestegen naar $ 336. De forward winstmarges, die in 2019 nog op 12% lagen, zijn inmiddels opgelopen tot maar liefst 15,2%. Bedrijven slagen erin stijgende kosten door te berekenen aan consumenten, wat de nominale omzet verhoogt.

Een van de belangrijkste groeimotoren is kunstmatige intelligentie, die geopolitieke tegenwind deels neutraliseert. De technologiesector, die zwaar weegt binnen de S&P 500, bevindt zich in een eigen groeicyclus. In 2026 kunnen AI en aandelen samen goed zijn voor meer dan 60% van de totale groei, doordat investeringen in AI-infrastructuur direct bijdragen aan langetermijnefficiëntie. Tegelijk zijn de winstverwachtingen per aandeel voor de technologiesector in 2026 met 11% gestegen en voor 2027 met 15%.

Potentiële marktrisico’s en inflatiegevaren voor beleggers

Hoewel de huidige waarderingen worden ondersteund door data, blijft de toekomst onzeker door structurele risico’s. Een stijging van winstmarges gaat onvermijdelijk samen met inflatie. Als inputkosten sneller stijgen dan de koopkracht van consumenten, kan de huidige winstcyclus abrupt eindigen.

Tot deze risico’s behoren mogelijke tariefgedreven inflatie, waarvan is gebleken dat deze niet altijd accuraat wordt ingeschat. Daarnaast kunnen politieke beslissingen wereldwijde onzekerheid veroorzaken, evenals besmetting vanuit de energiemarkt wanneer verstoringen in belangrijke olieroutes zoals de Straat van Hormuz de olieprijzen doen stijgen.

Ondanks zelfveroorzaakte druk door handelsmaatregelen en aanhoudende conflicten lijkt de economie veerkrachtiger dan verwacht. Tegelijk bestaat het risico van een zogenoemde Fed-val: als de inflatie opnieuw oploopt, kan de Fed de rente mogelijk niet verlagen. Dit kan leiden tot stijgende rendementen op Amerikaanse staatsobligaties, wat druk zet op aandelenwaarderingen.

Diversificatie voor moderne beleggers

Om zich te beschermen tegen mogelijke volatiliteit als gevolg van het Fed-beleid in de komende maanden, is spreiding over verschillende activaklassen essentieel. Naast de S&P 500 heeft ook de Nederlandse AEX een recordniveau bereikt. Ondanks spanningen op de oliemarkt blijft Nederland een belangrijke hub voor innovatie en investeringen.

Wil je je beleggingen spreiden en niet uitsluitend afhankelijk zijn van aandelen die gevoelig zijn voor macro-economische ontwikkelingen? Yieldfund biedt mogelijkheden om rendement te behalen uit crypto zonder de bijbehorende volatiliteit. Yieldfund is een kwantitatief tradingbedrijf dat handelt in de grootste cryptocurrencies ter wereld en vaste investeringsplannen met wekelijkse rendementen aanbiedt – zonder dat je zelf hoeft te handelen.