Het verschil in risico tussen bankrente en Yieldfund is dat banken spaargeld beschermen tot € 100.000 per persoon per rekening en daardoor door veel beleggers als minder risicovol worden gezien. De rendementen van Yieldfund komen voort uit een kwantitatief handelsalgoritme dat actief is op de cryptomarkt en beleggers uitbetaalt op basis van hun investeringsplan.

Voor beleggers draait het onderscheid om de vraag: welk risico accepteer je in ruil voor een bepaald rendement? Om transparant te blijven: dit is geen financieel advies.

Wat is bankrente?

Bankrente is de vergoeding die banken aan klanten betalen voor het gebruik van hun geld. Dit geldt voor onder meer betaal- en spaarrekeningen. Wat veel klanten niet weten, is hoe banken dit geld inzetten om zelf rendement te genereren. Banken gebruiken klanttegoeden namelijk voor kredietverlening en liquiditeitsbeheer.

Een belangrijk voordeel van banken is dat ze sterk gereguleerd zijn en onder het Nederlandse depositogarantiestelsel vallen. Dit beschermt tegoeden op Nederlandse bankrekeningen tot € 100.000 per persoon per bank in het geval van een faillissement.

Particuliere beleggers die via banken vermogen willen opbouwen, maken daarmee een afweging. De rente is doorgaans bescheiden en gericht op veiligheid, niet op vermogensgroei.

Waarom wordt bankrente als minder risicovol beschouwd?

Banken worden als minder risicovol gezien omdat ze nationaal gereguleerd zijn en ontworpen zijn om tegoeden zo veilig mogelijk te houden. De Nederlandsche Bank beheert het depositogarantiestelsel namens de overheid en beschermt tegoeden tot € 100.000 per persoon per bank.

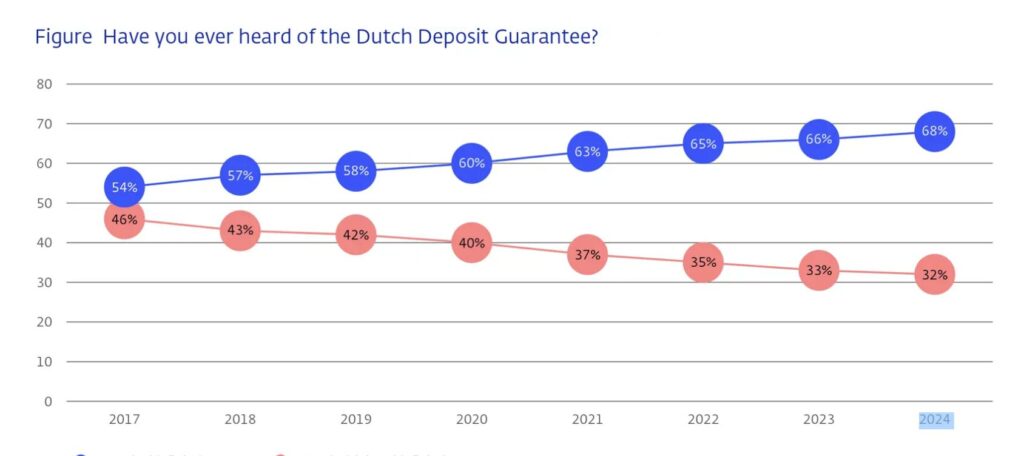

Toch is het belangrijk om te beseffen dat “laag risico” niet hetzelfde is als “geen risico”. Volgens recente cijfers is de bekendheid van het depositogarantiestelsel gestegen tot 68%, aldus DNB.

Daarnaast blijven er risico’s bestaan: banken kunnen failliet gaan, rentes kunnen veranderen en inflatie kan de koopkracht van spaargeld aantasten. Nederlandse bankdata laat zien dat ABN AMRO spaarrentes rond 1,25% hanteerde, terwijl DNB historische depositorentes toont variërend van 0,88% in mei 2021 tot 4,86% in oktober 2008, afhankelijk van macro-economische omstandigheden.

Desondanks blijft de depositobescherming gelijk, ongeacht de rente. Dat is een belangrijke reden waarom sparen bij banken als veiliger wordt gezien dan particuliere beleggingsproducten.

Waarom Yieldfund een ander type risico met zich meebrengt

Yieldfund kent een ander risicoprofiel dan banken, omdat het rendement afhankelijk is van de prestaties van het fonds. Yieldfund staat geregistreerd bij de AFM, maar valt niet onder het depositogarantiestelsel. Daar staat tegenover dat de rendementen doorgaans boven het bankgemiddelde liggen.

Yieldfund is een kwantitatief tradingbedrijf dat gebruikmaakt van algoritmes om rendement te genereren. Op basis daarvan worden vaste rendementen uitgekeerd volgens het investeringsplan (tussen 24% en 48% per jaar). Daarnaast handelt Yieldfund actief in cryptomarkten en biedt het transparantie over de uitgevoerde trades.

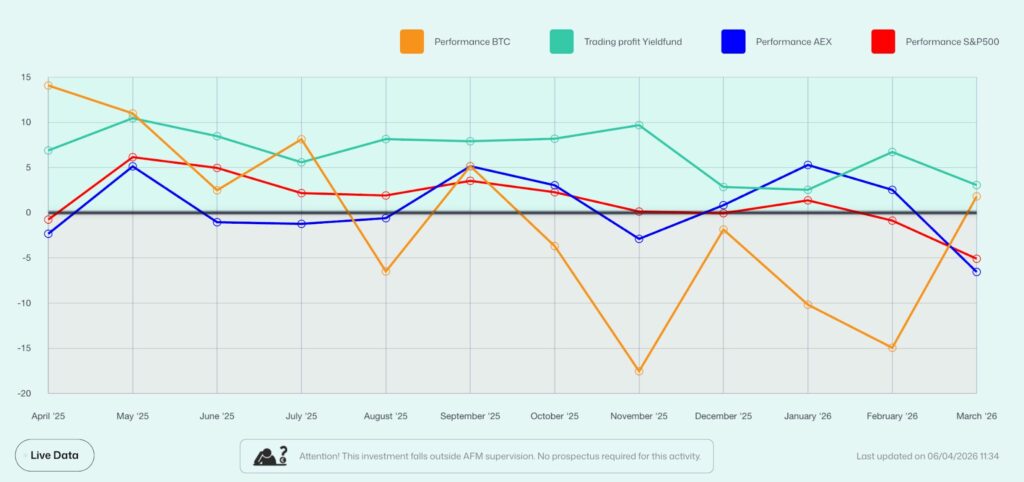

Voor reguliere beleggers die minder vertrouwd zijn met alternatieve beleggingen, kan dit risicovoller aanvoelen. Tegelijk ligt het potentiële rendement aanzienlijk hoger dan bij banken, met wekelijkse uitbetalingen en inzicht via de prestatiepagina. In 2025 werd bijvoorbeeld een netto jaarrendement van +124,8% gerealiseerd, waarbij zowel de S&P 500 als de AEX in 11 van de 12 maanden werden overtroffen.

Bankrente vs. Yieldfund: het belangrijkste risico

Het grote verschil is dat bankrente in de eerste plaats gericht is op kapitaalbescherming, terwijl Yieldfund mikt op hogere rendementen via trading. Een spaarrekening draait om veiligheid, liquiditeit en depositobescherming. Yieldfund draait om gestructureerde toegang tot rendement uit handelsactiviteiten.

Dat leidt tot een duidelijke afweging: banken bieden meestal een lager rendement met sterkere wettelijke bescherming, terwijl Yieldfund een hoger potentieel inkomen biedt met een hoger product-, bedrijfs- en marktrisico.

Een eenvoudige vergelijking:

| Factor | Bankrente | Yieldfund |

| Type rendement | Spaarrrente | Vaste rente via investeringsplan |

| Bron van rendement | Bankmodel (deposito's) | Kwantitatieve cryptohandel |

| Rendementsniveau | Meestal lager | Hoger, afhankelijk van plan |

| Risiconiveau | Lager | Hoger |

| Liquiditeit | Meestal eenvoudig toegankelijk | Wekelijkse rente-uitkering |

| Geschikt voor | Kapitaalbehoud | Beleggers die meer risico accepteren voor hoger rendement |

Waar kiezen beleggers nu echt tussen?

Beleggers kiezen in essentie tussen veiligheid en rendementspotentieel. Sparen bij een bank is doorgaans geschikt voor noodreserves, kortetermijnbuffers en geld dat je niet aan beleggingsrisico wilt blootstellen.

Yieldfund moet eerder gezien worden als een beleggingsproduct dan als vervanging van een spaarrekening met bescherming. Het kan passen bij beleggers die op zoek zijn naar een hoger wekelijks inkomen en bereid zijn de bijbehorende risico’s te accepteren.

Beide kunnen een plek hebben binnen een bredere financiële strategie. Een voorzichtige belegger houdt bijvoorbeeld een basisbuffer op een bankrekening en zet alleen risicokapitaal in voor alternatieve beleggingen zoals Yieldfund.

Is Yieldfund risicovoller dan bankrente?

Ja, Yieldfund brengt een hoger risico met zich mee dan bankrente. Tegelijk is geen enkele belegging volledig risicoloos. Banktegoeden vallen onder een wettelijke garantie, maar bijvoorbeeld een saldo van € 200.000 betekent dat € 100.000 onbeschermd blijft bij een faillissement. Dat nuanceert het beeld van “veilig sparen”.

De rendementen van Yieldfund hangen af van het investeringsmodel, de tradingprestaties en interne risicobeheersing. Dat maakt het niet per definitie ongeschikt, maar betekent wel dat beleggers hun risicoprofiel goed moeten afwegen: willen ze vermogen opbouwen met meer risico, of vooral sparen?

Hogere rendementen gaan vrijwel altijd gepaard met een ander risicoprofiel. Als een belegging duidelijk meer oplevert dan een spaarrekening, mag je ervan uitgaan dat het risico ook anders ligt.

Wat beleggers moeten controleren voordat ze vergelijken

Voor een goede vergelijking tussen bankrente en Yieldfund is het belangrijk om verder te kijken dan alleen het rendement.

Let vooral op:

- Is mijn geld beschermd door een wettelijke garantieregeling?

- Wat is de bron van het rendement?

- Hoe vaak worden opbrengsten uitgekeerd?

- Kan ik mijn geld op redelijke termijn opnemen?

- Wat gebeurt er bij veranderende marktomstandigheden?

- Welke interne risicobeheersing is er?

- Hoe gebruiken banken of bedrijven mijn geld?

Belangrijkste conclusies: bankrente is minder risicovol, Yieldfund biedt meer rendementspotentieel

Bankrente is minder risicovol dan Yieldfund, maar vooral geschikt om geld te bewaren, niet om vermogen op te bouwen. Yieldfund biedt een hoger rendementspotentieel, maar brengt ook meer beleggingsrisico met zich mee doordat het rendement afhankelijk is van een tradingmodel.

De praktische conclusie is simpel: gebruik bankrekeningen om te sparen en kijk naar Yieldfund of andere alternatieve beleggingen als je vermogen wilt opbouwen en bereid bent meer risico te nemen.

FAQ's

Is Yieldfund hetzelfde als een spaarrekening?

Nee, Yieldfund is geen spaarrekening. Een bankrekening keert spaarrente uit, terwijl Yieldfund werkt met vaste rente op basis van kwantitatieve cryptotrading.

Is bankrente risicovrij?

Nee, bankrente is niet volledig risicovrij. Wel zijn tegoeden in Nederland beschermd tot € 100.000 per persoon per bank via het depositogarantiestelsel.

Waarom biedt Yieldfund hogere rendementen dan banken?

Omdat Yieldfund werkt met een tradinggedreven investeringsmodel in plaats van een traditioneel spaarmodel.

Moeten beleggers Yieldfund direct vergelijken met een spaarrekening?

Vergelijk ze in de eerste plaats op risico, niet alleen op rendement. Een spaarrekening is bedoeld voor veiligheid, terwijl Yieldfund een beleggingsproduct is gericht op hoger rendement en vermogensgroei.