Samengestelde rente is een van de meest effectieve manieren om vermogen op te bouwen. Doordat rendement steeds opnieuw wordt geïnvesteerd, groeit je kapitaal uit tot een steeds groter bedrag dat steeds sneller groeit naarmate je het langer belegd laat. In de financiële wereld is dit een van de manieren om vermogen op te bouwen, ook zonder afhankelijk te zijn van dividenduitkeringen.

- Samengestelde rente betekent dat je rendement ontvangt over zowel je oorspronkelijke investering als over eerder behaalde rendementen.

- Hoe eerder je begint met beleggen, hoe groter het effect van samengestelde rente op je uiteindelijke vermogen.

- Kosten en belastingen zijn verborgen factoren die veel particuliere beleggers onderschatten bij het berekenen van hun verwachte rendement.

Wat is samengestelde rente in de financiële wereld?

Samengestelde rente betekent dat je niet alleen rendement behaalt op je oorspronkelijke investering, maar ook op de rendementen die je eerder hebt opgebouwd. Simpel gezegd ontvang je dus rendement op eerder verdiend rendement.

Dit werkt doordat behaalde rendementen opnieuw aan het geïnvesteerde kapitaal worden toegevoegd. Hierdoor groeit het totale belegde vermogen, waardoor hetzelfde rendement wordt berekend over een steeds hoger bedrag. Dat resulteert in een steeds hogere opbrengst per maand of per jaar.

Door samengestelde rente groeit je vermogen daardoor steeds sneller: elke nieuwe rendementscyclus wordt berekend over een groter kapitaal dan de vorige.

Stel dat je € 5000 investeert met een jaarlijks rendement van 10%. In het eerste jaar verdien je € 500, waardoor je totale vermogen stijgt naar € 5.500. In het tweede jaar ontvang je 10% rendement over niet alleen de oorspronkelijke € 5.000, maar ook over de eerder verdiende € 500. Om dit in perspectief te plaatsen: een investering van € 5000 kan op die manier in dertig jaar tijd uitgroeien tot ongeveer € 100.000.

Hoe samengestelde rente werkt

Samengestelde rente ontstaat wanneer behaalde rendementen opnieuw worden geïnvesteerd in plaats van uitgekeerd of opgenomen. Elke euro die je herbelegt, wordt toegevoegd aan je belegde vermogen. Daardoor groeit het totale kapitaal en kan ook het toekomstige rendement verder toenemen.

Wanneer je belegt in aandelen, ETF’s of crypto, ontvang je doorgaans geen vaste rente. Het rendement bestaat meestal uit de waardestijging van je beleggingen. In sommige gevallen keren aandelen daarnaast dividend uit.

Voor particuliere beleggers ontstaat het effect van samengestelde rente wanneer deze opbrengsten belegd blijven in plaats van te worden opgenomen. Bij kwantitatieve tradingbedrijven zoals Yieldfund wordt rente wekelijks uitbetaald. Omdat deze uitbetalingen niet automatisch opnieuw worden toegevoegd aan het investeringsplan, profiteer je alleen van samengestelde groei wanneer je deze opbrengsten zelf opnieuw investeert.

Waarom kiezen voor samengestelde rente in plaats van enkelvoudige rente?

Samengestelde rente is op de lange termijn veel krachtiger dan enkelvoudige rente. In de eerste jaren is het verschil vaak beperkt, maar na verloop van tientallen jaren loopt het verschil sterk op.

Bij een beginvermogen van € 6000 en een jaarlijks rendement van 3,5% ziet dat er als volgt uit:

| Periode | Vermogen bij enkelvoudige rente | Vermogen bij samengestelde rente |

| 1 jaar | €6,210 | €6,210 |

| 10 jaar | €8,100 | €8,464 |

| 30 jaar | ~€ 12.300 | ~€ 16.840 |

Na dertig jaar levert samengestelde rente ongeveer € 4500 extra vermogen op, zonder dat je meer hoeft te investeren. Juist daarom speelt samengestelde rente een belangrijke rol bij vermogensopbouw en pensioenbeleggen: je behaalde rendement blijft voor je werken, waardoor je geen groeikansen misloopt.

Wanneer je verschillende beleggingsmogelijkheden vergelijkt, is het belangrijk om niet alleen naar het geadverteerde rendement te kijken. Een belegging waarbij rendement automatisch wordt herbelegd, zal op de lange termijn beter presteren dan een belegging met hetzelfde rendement op basis van enkelvoudige rente of een belegging waarbij opbrengsten direct worden uitgekeerd.

Hoe wordt samengestelde rente berekend?

Bij het berekenen van samengestelde rente wordt rekening gehouden met het oorspronkelijke belegde bedrag (de hoofdsom), het behaalde rendement en de frequentie waarmee deze rendementen opnieuw worden geïnvesteerd.

Hoe vaker rendement wordt toegevoegd aan het belegde vermogen, hoe sterker het effect van samengestelde rente. Wanneer rendement slechts eenmaal per jaar wordt herbelegd, mis je tussentijds groeipotentieel. Wekelijkse of maandelijkse herbelegging lijkt misschien een klein verschil, maar kan op de lange termijn een aanzienlijk hoger eindvermogen opleveren.

Voor een snelle schatting kun je gebruikmaken van de regel van 72. Deel 72 door het jaarlijkse rendement om ongeveer te berekenen hoeveel jaar nodig is om je investering te verdubbelen. Zo heeft de S&P 500 historisch gezien gemiddeld ongeveer 8% rendement per jaar opgeleverd.

Strategieën om optimaal te profiteren van samengestelde rente

Er zijn verschillende strategieën waarmee iedere belegger het effect van samengestelde rente kan maximaliseren. Ze vormen de basis voor een sneller groeiend vermogen en zorgen ervoor dat behaalde rendementen een steeds grotere bijdrage leveren aan het totale beleggingskapitaal.

Begin zo vroeg mogelijk met beleggen

Tijd is de belangrijkste motor achter samengestelde rente. Hoe langer je beleggingen kunnen groeien, hoe meer rendement zich kan opstapelen en opnieuw rendement kan genereren. Een verschil van één jaar lijkt misschien beperkt, maar vijf of tien jaar eerder beginnen kan op de lange termijn tienduizenden euro's extra opleveren.

Een bijkomend voordeel is dat je minder hoeft in te leggen om uiteindelijk hetzelfde vermogen op te bouwen als iemand die later begint. Stel dat je jaarlijks € 6000 belegt tegen een gemiddeld rendement van 7% tot aan je pensioen. Iemand die op zijn 25e begint, bouwt ongeveer € 1,5 miljoen op. Wie pas op zijn 30e start, eindigt rond € 1 miljoen. Dat is een verschil van ongeveer € 500.000, terwijl er slechts € 30.000 minder is ingelegd.

Beleg regelmatig

Regelmatige stortingen houden het effect van samengestelde rente voortdurend in beweging en kunnen tegelijkertijd het risico spreiden. Door consequent te beleggen en gebruik te maken van een Dollar Cost Averaging (DCA)-strategie, investeer je op vaste momenten, ongeacht of de markt stijgt of daalt.

Dit zorgt niet alleen voor meer structuur, maar helpt particuliere beleggers ook om emoties uit het beleggingsproces te halen. Door regelmatig te investeren en rendement steeds opnieuw te laten groeien, kan een beleggingsportefeuille op de lange termijn sneller in waarde toenemen.

Hoe wordt samengestelde rente toegepast in de financiële wereld?

Samengestelde rente wordt berekend door het rendement telkens toe te passen op een saldo waarin alle eerder behaalde rendementen zijn opgenomen. Dit proces herhaalt zich tijdens elke renteperiode. Hoe vaker rendement wordt toegevoegd aan het kapitaal, hoe sneller het vermogen groeit. Hoe vaak samengestelde rente wordt toegepast, verschilt per financieel product. Spaarrekeningen en geldmarktrekeningen berekenen rente doorgaans dagelijks, terwijl termijndeposito's dit meestal dagelijks of maandelijks doen.

Bij obligaties wordt rente vaak halfjaarlijks samengesteld, leningen rekenen meestal maandelijks rente en creditcards doen dit vaak dagelijks. Dat is ook de reden waarom creditcardschulden zo snel kunnen oplopen. Voor beleggers die vermogen willen opbouwen, geldt in het algemeen: hoe vaker rendement wordt herbelegd, hoe sterker het effect van samengestelde rente.

Waarom profiteert niet iedere belegging automatisch van samengestelde rente?

Niet iedere belegging groeit automatisch door middel van samengestelde rente. Dat komt doordat opbrengsten soms worden uitgekeerd in plaats van opnieuw geïnvesteerd. Zo keren veel aandelen dividend uit aan aandeelhouders. Wanneer dit dividend niet opnieuw wordt belegd, levert het geen extra rendement op en ontstaat er dus geen samengesteld rendement.

Het verschil tussen beleggingen met en zonder samengestelde groei hangt af van de manier waarop opbrengsten worden verwerkt. Sommige ETF's keren dividend uit, terwijl andere het automatisch herbeleggen (accumulerende ETF's). Bij uitkerende ETF's ontvangen beleggers periodiek dividend. Accumulerende ETF's voegen deze opbrengsten direct toe aan het fondsvermogen, waardoor het effect van samengestelde rente automatisch ontstaat.

Herbeleggen vormt de kern van vermogensopbouw. Zodra opbrengsten uit een belegging worden opgenomen, kunnen ze geen nieuw rendement meer genereren. Om optimaal te profiteren van samengestelde rente moeten behaalde rendementen daarom opnieuw worden geïnvesteerd, automatisch of handmatig.

Hoe kosten en belastingen je samengestelde rendement beïnvloeden

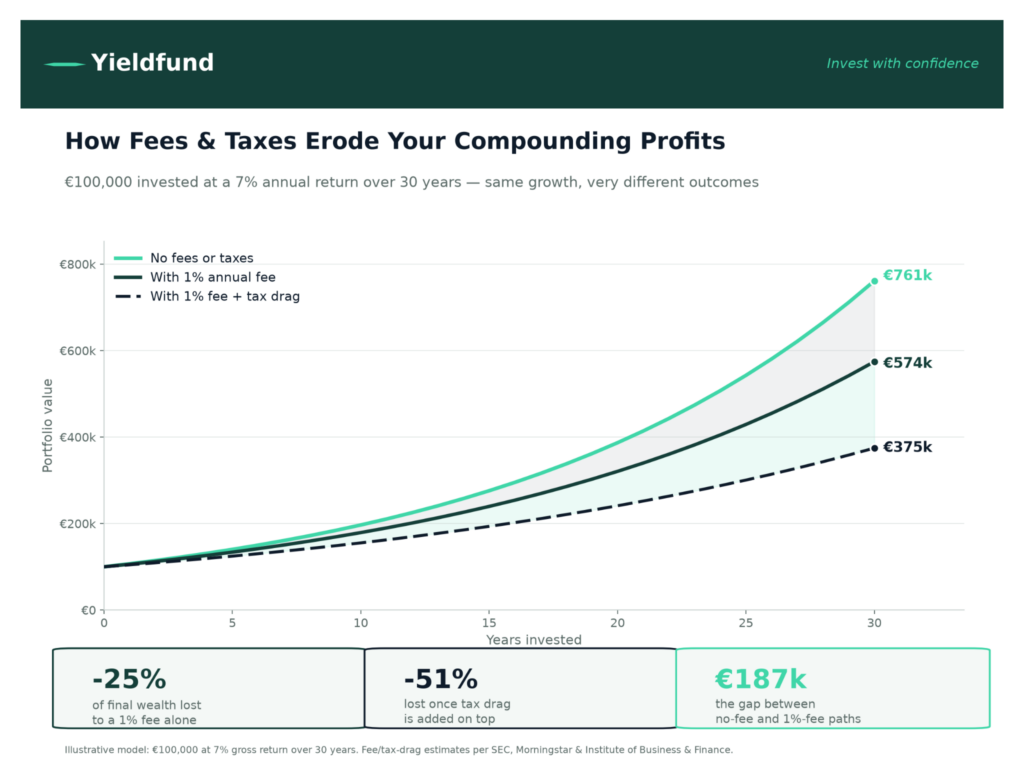

Hoewel samengestelde rente je vermogen aanzienlijk kan laten groeien, is het belangrijk te beseffen dat het vaak genoemde gemiddelde jaarlijkse rendement van 7% van de S&P 500 niet gelijk is aan wat beleggers uiteindelijk daadwerkelijk overhouden. Belastingen op vermogenswinsten, die verschuldigd zijn wanneer een belegging wordt verkocht, kunnen het uiteindelijke rendement aanzienlijk verlagen.

Ook kosten en belastingen lijken misschien beperkt, maar hun negatieve effect stapelt zich in de loop der jaren op. Iedere euro die je aan kosten of belastingen betaalt, is immers een euro die geen toekomstig rendement meer kan opleveren.

Neem bijvoorbeeld een belegging met een gemiddeld jaarlijks rendement van 7%. Een fonds dat jaarlijks slechts 1% beheerkosten rekent, kan je eindvermogen na dertig jaar met ongeveer een kwart verminderen. Een portefeuille die zonder deze kosten zou zijn gegroeid tot € 761.000, komt dan uit op ongeveer € 574.000 – een verschil van ruim € 187.000.

Belastingen hebben een vergelijkbaar effect. Wanneer je jaarlijks belasting betaalt over behaalde winsten in plaats van deze ongestoord te laten doorgroeien, kan je uiteindelijke vermogen over meerdere decennia 25% tot 40% lager uitvallen. Gelukkig heb je hier deels zelf invloed op.

Door te kiezen voor beleggingsfondsen of ETF's met lage kosten en waar mogelijk gebruik te maken van fiscaal voordelige beleggingsrekeningen, zorg je ervoor dat het effect van samengestelde rente vóór je werkt in plaats van tegen je.

Tot slot

Voor beleggers draait samengestelde rente vooral om een doordachte langetermijnstrategie en zo vroeg mogelijk beginnen. Door regelmatig te beleggen, behaalde rendementen opnieuw te investeren en voldoende tijd te geven aan je vermogen, kunnen relatief bescheiden inleggen uitgroeien tot een aanzienlijk belegd vermogen.

Een goede eerste stap is begrijpen hoe samengestelde rente wordt berekend, welk rendement realistisch is en welke invloed toekomstige kosten en belastingen hebben op je uiteindelijke resultaat. Bij accumulerende aandelen en ETF's worden opbrengsten automatisch herbelegd, waardoor het effect van samengestelde rente vanzelf ontstaat. Bij andere beleggingsvormen, zoals kwantitatieve tradingbedrijven als Yieldfund, wordt rente wekelijks uitbetaald. Om ook daar optimaal van samengestelde rente te profiteren, moeten deze uitbetalingen opnieuw worden geïnvesteerd.

FAQ's

Wat is samengestelde rente in eenvoudige bewoordingen?

Samengestelde rente betekent dat je rendement ontvangt over zowel je oorspronkelijke investering als over de rendementen die je eerder hebt opgebouwd.

Hoe lang duurt het voordat samengestelde rente echt verschil maakt?

Samengestelde rente werkt geleidelijk. De grootste effecten worden doorgaans zichtbaar na tien tot vijftien jaar, waarna de vermogensgroei steeds sneller verloopt.

Maakt de frequentie van samengestelde rente echt uit?

Ja. Hoe vaker rendement wordt herbelegd, hoe sneller je belegde vermogen groeit. Maandelijkse of wekelijkse herbelegging levert op de lange termijn doorgaans een hoger eindvermogen op dan jaarlijkse herbelegging.

Wat is het verschil tussen samengestelde rente en samengesteld rendement?

Samengestelde rente is van toepassing op producten zoals spaarrekeningen, obligaties en leningen. Samengesteld rendement is een bredere term en omvat ook dividend, koerswinsten en andere opbrengsten uit beleggingen, zoals aandelen, ETF's, beleggingsfondsen en crypto.