Een grote meerderheid van de retail traders verliest geld: naar schatting eindigt tussen de 68% en 97% met minder kapitaal dan waarmee ze begonnen. Beschikbare onderzoeken wijzen vrijwel allemaal in dezelfde richting: kortetermijnhandel, hefboomproducten en high-frequency trading leveren vergelijkbare resultaten op in Europa, het VK, Australië, India en de Verenigde Staten.

De totale verliezen lopen wereldwijd jaarlijks op tot tientallen miljarden dollars. Particuliere traders bevinden zich dus vaker aan de verliezende kant van de markt dan aan de winnende.

Wat zijn de werkelijke kosten van trading?

De meeste retail traders begrijpen de onderliggende kosten van een trade niet volledig. Ze openen simpelweg een app, storten geld, kopen en verkopen een aandeel, en herhalen dat proces. Maar de werkelijke kost bestaat uit alle uitgaven die gepaard gaan met een trade, waaronder spreads, slippage en hefboomwerking.

Veel platforms promoten commissievrij en frictieloos handelen, maar in werkelijkheid zijn het vaak de verborgen kosten die de grootste schade veroorzaken. Kosten verklaren een deel van de verliezen, maar ook belastingen en de emotionele impact van snelle beslissingen zorgen voor extra stress en onzekerheid.

Zelfs wanneer een strategie op papier winstgevend lijkt, leidt gebrek aan ervaring vaak tot verliezen. De belangrijkste vraag die beginnende traders zich zouden moeten stellen is: “Hoeveel dingen moeten perfect verlopen voordat deze trade beter presteert dan gewoon niets doen?” In plaats daarvan stellen veel traders de verkeerde vraag: “Kan ik deze trade plaatsen?"

Data toont aan dat de meeste particuliere traders geld verliezen

De sterkste inzichten in de prestaties van retail traders komen uit academische studies, en die tonen consequent aan dat particuliere traders geld verliezen. Er bestaat bovendien een directe correlatie tussen verliespercentages en factoren zoals hefboomwerking, complexiteit en handelsfrequentie. Dat wijst erop dat een gebrek aan kennis over trading het risico aanzienlijk verhoogt.

Een studie naar handelsresultaten over een periode van vijf jaar wees uit dat 8 op de 10 day traders geld verloren binnen een handelsperiode van zes maanden. Actieve day traders realiseerden soms wel brutowinsten, maar die waren onvoldoende om de transactiekosten te dekken. Slechts ongeveer 1% van de actieve traders presteerde consistent beter dan hun totale kosten.

Een afzonderlijke dataset over futuresmarkten toonde aan dat van de traders die langer dan 300 dagen actief bleven, 97% geld verloor. Slechts 0,4% verdiende meer dan het equivalent van ongeveer 54 dollar per dag.

Ook toezichthouders komen tot vergelijkbare conclusies. Data suggereert dat 68% van de retail-CFD-klanten geld verloor. Opvallend genoeg gold: hoe meer iemand handelde, hoe hoger de verliezen. Slechts 19% bleek na kosten winstgevend.

Ook in Europa en Nederland is de winstgevendheid van de derivatenhandel laag. Onderzoek naar de Nederlandse markt voor hefboomproducten toont een vergelijkbaar beeld: 68% van de retail traders verloor geld, en bij meer dan 500 transacties liep het percentage verlieslatende klanten op tot meer dan 88%.

De conclusie is duidelijk: ongeacht het land of de marktcultuur beschikken de meeste retail traders niet over voldoende kennis om structureel winstgevend te blijven.

Waarom de meeste traders geld verliezen

Particuliere traders verliezen geld omdat ze blootgesteld worden aan aanzienlijke risico’s. Ze handelen vaak te veel, gebruiken hoge hefbomen en jagen populaire aandelen achterna die veel aandacht krijgen. Daarmee concurreren ze rechtstreeks met professionele partijen die veel beter uitgerust zijn. Bovendien vertrouwen de meeste retail traders op handmatige trading, terwijl winstgevende traders en instellingen meestal geautomatiseerde strategieën gebruiken die gebaseerd zijn op een sterke technische infrastructuur.

In essentie ontstaan de verliezen door een structurele mismatch tussen de activiteit en de mensen die ze uitvoeren. Retail traders concurreren vaak met market makers, quantfondsen en high-frequency tradingbedrijven. Die partijen beschikken over snellere uitvoering, lagere financieringskosten en betere data om hun beslissingen op te baseren.

Dat creëert een enorme kloof in toegang tot informatie. Een retail trader ziet bijvoorbeeld een patroon op een grafiek en handelt daarop zonder extra indicatoren. Een market maker ziet daarentegen orderstromen, volatiliteit en live positionering, waardoor hij beter geïnformeerde beslissingen kan nemen.

Aandacht leidt tot verkeerde aankopen

Retailaankopen concentreren zich vaak rond aandelen die al sterk gestegen zijn, meestal dicht bij kortetermijnpieken. Een studie van Robinhood toont aan dat aandelen die veel retailaandacht trekken, gemiddeld slechter presteren. Wanneer een gehypet aandeel meer volume aantrekt, levert het in de daaropvolgende 20 dagen gemiddeld een lager rendement op van -4,7%.

Hefboomproducten zoals CFD’s, opties en futures geven beleggers de mogelijkheid om een grotere blootstelling te controleren dan hun beschikbare kapitaal normaal zou toelaten. Dat vergroot potentiële winsten, maar versterkt ook mogelijke verliezen. Normale marktbewegingen kunnen daardoor de waarde van een volledige portefeuille uitwissen. De reden is vaak dat retail traders onvoldoende kennis hebben van risicobeheer. Daarom hebben toezichthouders die deze producten onderzochten herhaaldelijk gewaarschuwd voor de impact en gevaren ervan voor het kapitaal van beleggers.

Overtrading zet onzekerheid om in terugkerende kosten

Elke trade brengt spreads, slippage en financieringskosten met zich mee. Zelfs wanneer de commissie nul is, blijkt uit data dat slechts 19% van de retail-CFD-klanten die meer dan 50 keer per maand handelden winstgevend was. Meer trades leiden bovendien tot meer emotionele beslissingen. Traders nemen winsten te vroeg, terwijl verlieslatende posities vaak te lang worden aangehouden. Daardoor begint trading steeds meer op gokken te lijken, waarbij nieuwe posities worden geopend om eerdere verliezen te compenseren.

Complexe trades mislukken vaker dan ze slagen. Gemiddeld leverden ze over drie dagen een rendement op van -16,4%, waarbij de verliezen toenamen naarmate de complexiteit steeg. Het risico zit namelijk niet alleen in de richting van de markt, maar ook in volatiliteit, tijdsverval, strike-selectie, liquiditeit en prijszetting.

Is traden of investeren beter voor beginners?

Voor beginners levert passief investeren doorgaans betere langetermijnresultaten op dan trading, omdat transactiekosten en timingfouten minder snel doorwegen via het effect van samengestelde groei. Bij day trading hebben die factoren een veel grotere impact op de portefeuille, waardoor traders vaak onvoldoende kapitaal overhouden om verder te groeien.

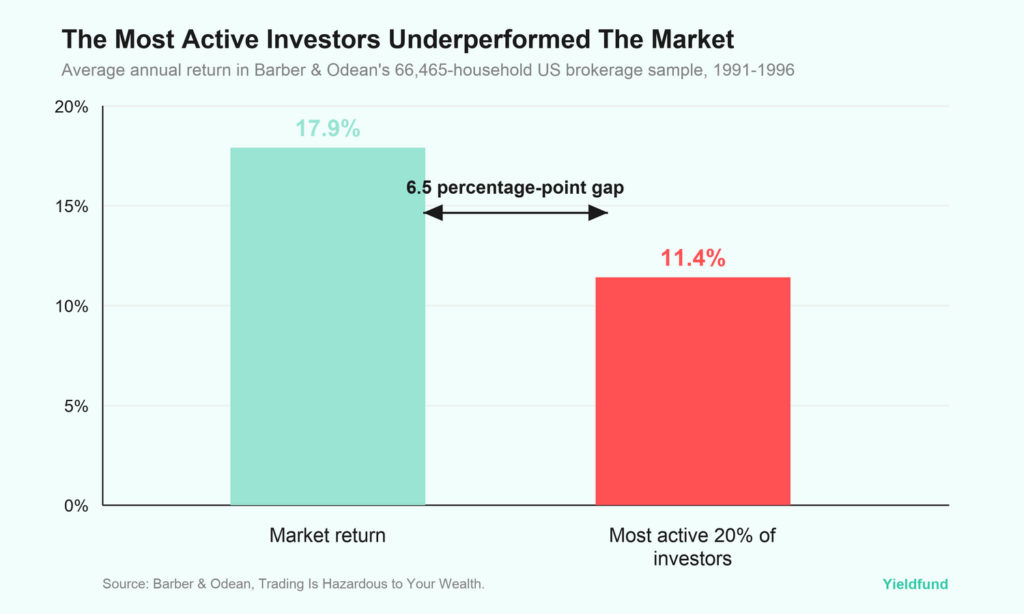

De oorzaak ligt niet altijd bij slechte fondsen, maar vaker bij slechte timing. Beleggers kopen vaak na sterke stijgingen en verkopen tijdens dalingen. Uit een marktstudie blijkt dat actieve traders gemiddeld slechts 11,4% per jaar verdienden, terwijl de markt een rendement van 17,9% behaalde, een jaarlijks verschil van 6,5 procentpunt.

De oorzaak was dus niet de kwaliteit van de fondsen, maar slecht timinggedrag. Beleggers stapten in na sterke stijgingen en verkochten tijdens drawdowns. Hoe meer ze handelden, hoe lager hun rendement. Twee decennia later, ondanks nieuwe technologieën en handelsapps, blijft die gedragsmatige conclusie onveranderd: meer activiteit leidt vaak tot minder rendement.

Wat beginners vaak vergeten, zijn de opportuniteitskosten. Geld dat vastzit in kortetermijntrades, kan niet renderen in een langetermijnportefeuille. Zelfs een kleine speculatieve rekening kan duur uitvallen wanneer ze slechte gewoontes aanleert, zoals vooruitgang meten op basis van spanning in plaats van risico-gecorrigeerd rendement.

Strategieën voor retail traders om geen geld te verliezen met trading

De beste manier voor particuliere traders om geen geld te verliezen, is vaak simpelweg niet traden. Beginnende beleggers doen er beter aan investeren en speculeren duidelijk van elkaar te scheiden voordat ze een tradingapp openen. De data ondersteunt die aanpak. Retail traders zouden eerst een investeringsstrategie moeten opbouwen met een duidelijke tijdshorizon en voldoende spreiding.

Pas daarna kan speculatieve trading eventueel overwogen worden – beperkt in omvang en nooit als fundament van een vermogensopbouwplan. Volgens onze ervaring is het onmogelijk om duurzaam vermogen op te bouwen terwijl onnodige risico’s worden genomen.

Nieuwe beleggers zouden bovendien elke trade moeten evalueren op basis van alle kosten. Dat betekent niet alleen commissies, maar ook spreads, slippage, financieringskosten, belastingen en de tijd die nodig is om de positie te beheren. Als een strategie er alleen vóór kosten goed uitziet, dan is het geen echte strategie.

De tweede regel is om hefboomwerking te vermijden totdat een belegger exact kan uitleggen hoe het product zich gedraagt in een slechte markt. Als een positie het grootste deel van haar waarde kan verliezen door één scherpe beweging, een volatiliteitsschok of een vervaldatum, dan hoort ze thuis in de categorie hoog risico.

De derde regel is om tradingresultaten altijd te vergelijken met een passief alternatief. Als een tradingaccount meer stress, meer transacties en slechtere resultaten oplevert dan een eenvoudige gespreide portefeuille, dan heeft de data het antwoord eigenlijk al gegeven.

De werkelijke kost van trading is niet alleen het geld dat verloren gaat op individuele trades. Het is ook het risico dat een beginner activiteit gaat verwarren met vooruitgang. De markt beloont geduld uiteindelijk vaker dan haast. Bij Yieldfund geloven we dat inzicht in risico’s belangrijker is voor investeerders dan zelf actief traden. Daarom hebben we een bedrijf opgebouwd dat toegang biedt tot crypto-rendementen zonder dat beleggers zelf hoeven te traden. We bieden een jaarlijkse rente tot 48%, met wekelijkse uitbetalingen voor zowel retail- als ervaren beleggers.