De S&P 500 kan op recordhoogtes staan terwijl crypto nog steeds wacht op bevestiging. Dat verschil is belangrijk, omdat kapitaalrotatie niet in één keer plaatsvindt. Meestal begint die in de diepste en meest liquide markten, waarna het geld pas verder opschuift op de risicocurve wanneer liquiditeit, vertrouwen en het marktnarratief op één lijn liggen.

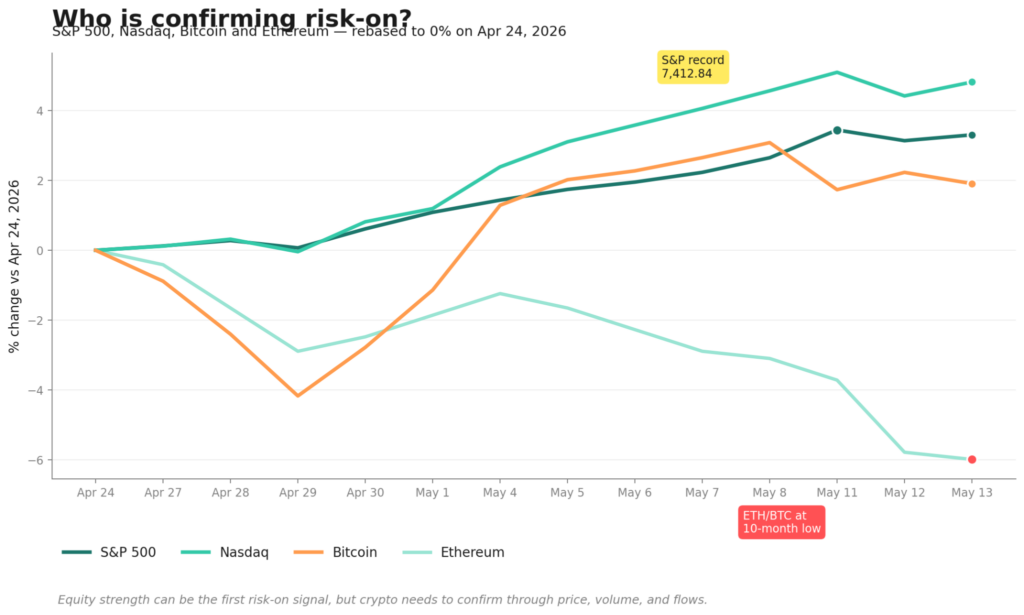

Dat is precies de spanning die momenteel op de markten zichtbaar is. De S&P 500 sloot op 11 mei 2026 op een recordniveau van 7.412,84, de Nasdaq Composite bereikte diezelfde week een nieuwe piek van 26.247,08, en Bitcoin-spot-ETF’s noteerden inmiddels hun zesde opeenvolgende week van instroom, goed voor ongeveer 3,4 miljard dollar sinds begin april. Bitcoin doorbrak opnieuw de grens van $ 80.000, voor het eerst sinds januari. Op het eerste gezicht lijkt de zogenoemde cascade-these dus te werken.

Onder de oppervlakte oogt het beeld echter minder overtuigend. De eerlijke conclusie is daarom dat dit eerder een test van de these is dan een bevestiging ervan. Sterkte op de aandelenmarkt is het eerste signaal van risicobereidheid, niet het laatste.

De tegenstelling: aandelen staan op records, maar crypto bevestigt nog niet volledig

Als je de afgelopen drie weken naast elkaar bekijkt, blijkt dat het verschil structureel is en geen toeval.

Tussen 24 april en 11 mei steeg de S&P 500 van 7165 naar 7412 punten – een winst van ongeveer 3,4% – terwijl de index meerdere recordsluitingen neerzette. De Nasdaq Composite won in de week van 4 tot 8 mei alleen al 4,51% en sloot op een record van 26.247 punten. Bitcoin bewoog in dezelfde periode van ongeveer $ 79.100 naar $ 81.540 en schommelt inmiddels opnieuw rond $ 79.500. Op procentuele basis is dat een vlakke tot marginale stijging die achterblijft bij de index, waarvan Bitcoin normaal gezien een versie met hogere bèta zou moeten zijn.

Ethereum doet het nog slechter. ETH noteerde rond $ 2330 op 11 mei en zakte tegen 14 mei naar $ 2258. Relatief gezien heeft dat de ETH/BTC-ratio naar een dieptepunt van tien maanden geduwd.

Daardoor botst de cascade-these op een probleem bij het tweede controlepunt. De aandelenmarkt geeft een duidelijk risk-on-signaal. Bitcoin bevestigt dat gedeeltelijk via ETF-instroom. Maar Ethereum, traditioneel het activum dat het gevoeligst reageert op echte liquiditeit, zet relatief nieuwe dieptepunten neer. Dat is niet hoe een bevestigde cross-assetrotatie eruitziet. Het lijkt eerder op institutioneel kapitaal dat enkel de veiligste vorm van crypto-exposure koopt en daar stopt.

Waarom kapitaal meestal eerst richting liquide TradFi-activa stroomt

Die volgorde is niet willekeurig. Ze weerspiegelt hoe institutionele portefeuilles in werkelijkheid worden opgebouwd.

Wanneer de risicobereidheid terugkeert, vloeien de eerste miljarden naar de diepste, meest gereguleerde en meest benchmarkrelevante markten. De S&P 500 absorbeert kapitaal uit pensioenfondsen, 401(k)-stromen, target-datefondsen en passieve ETF’s zonder dat het orderboek sterk beweegt. Vervolgens trekt megacaptechnologie binnen de Nasdaq de volgende laag kapitaal aan – geconcentreerde posities die nog steeds binnen institutionele mandaten passen. Beide kunnen eenvoudig worden geschaald, gehedged en verantwoord tegenover een risicocomité. Niemand hoeft daarvoor een nieuwe compliance-nota in te dienen.

Crypto bevindt zich aan de andere kant van die muur. Zelfs nu spot Bitcoin- en Ether-ETF’s in de VS verhandelbaar zijn, vereist de activaklasse nog steeds expliciete allocatiebeslissingen, aparte risicokaders en in veel gevallen goedkeuring op IPS-niveau (investment policy statement). Die frictie zorgt ervoor dat kapitaal later en minder gelijkmatig binnenstroomt. Daardoor concentreert de eerste crypto-instroom zich meestal in het meest liquide en vertrouwde instrument: spot Bitcoin-ETF’s.

Daarom volstaat een record op de aandelenmarkt op zich nooit als bevestiging van een cryptocyclus. De kapitaalstromen volgen doorgaans een vaste volgorde: eerst passieve aandelenstromen, daarna geconcentreerde blootstelling aan technologie, vervolgens Bitcoin via ETF’s, daarna Ethereum, vervolgens large-cap altcoins en uiteindelijk narratiefgedreven bèta. Elke stap vereist dat de vorige lang genoeg standhoudt om allocators vertrouwen te geven om verder op de risicocurve te bewegen.

We zijn duidelijk voorbij stap één. We zitten halverwege stap drie. Stap vier tot en met zes zijn nog niet begonnen.

Wat de rally van de S&P 500 en Nasdaq werkelijk vertelt

De stijging op de aandelenmarkt is reëel, maar beperkter dan de krantenkoppen doen vermoeden.

De Magnificent Seven blijven het grootste deel van het werk verrichten op indexniveau. Op 13 mei steeg Nvidia in de premarket met ongeveer 2,5% nadat bekend werd dat CEO Jensen Huang zou deelnemen aan de top van president Trump in Peking. Ook chipbedrijven zoals Qualcomm, Intel en Micron hervatten hun rally op basis van dezelfde berichten. Dit is leiderschap door concentratie: een kleine groep megacaps duwt een marktkapitalisatiegewogen index naar recordhoogtes, terwijl het gemiddelde aandeel veel minder bijdraagt.

De S&P 500 Equal Weight Index, de zuiverste graadmeter voor de deelname van het gemiddelde aandeel, stond eind maart op 7624,61. De marktkapitalisatiegewogen index heeft die benchmark deze lente netto overtroffen, wat betekent dat de rally vooral gedragen wordt door de top van de markt en niet door de brede middenlaag. Goldman Sachs Asset Management twijfelt openlijk aan de houdbaarheid van de dominantie van de Magnificent Seven, terwijl Warren Buffett tijdens de Berkshire Hathaway-vergadering van 11 mei waarschuwde voor wat hij omschreef als een gokmentaliteit op de markten.

Dat is belangrijk voor de cascade-these. Een smalle rally kan nog steeds all-time highs produceren, maar ze vormt een zwakkere basis voor cross-assetrotatie omdat de nodige marktbreedte ontbreekt om liquiditeit naar kleinere activa met hogere bèta te sturen – waaronder crypto. Risicobereidheid die zich enkel uit via Nvidia en enkele hyperscalers is niet dezelfde risicobereidheid die altcoinbreedte financiert.

Ook volatiliteit vertelt stilletjes hetzelfde verhaal. De VIX bleef tijdens de recente ATH-rally rond de 15, wat wijst op rust op indexniveau, maar niet op het soort brede euforie die historisch gezien voorafgaat aan diepe rotatie richting hogere risico-activa.

Waarom de macro-economische context nog steeds belangrijk is

De meest onderschatte variabele in het huidige narratiefgedreven marktklimaat is wat obligatierentes en de dollar daadwerkelijk doen.

De rente op de Amerikaanse 10-jaars Treasury sloot op 12 mei op 4,46%, tegenover 4,36% op 6 mei. De Dollar Index stond op 98,29 op 12 mei en steeg een dag later naar 98,55. Geen van beide bewegingen is extreem, maar beide werken tegen de cascade-these in. Hogere reële rentes verhogen de opportuniteitskost van niet-rentedragende activa. Een sterkere dollar verstrakt bovendien de wereldwijde liquiditeit aan de marge.

Het CPI-rapport van april, gepubliceerd op 12 mei, maakte het beeld nog lastiger. De headline-inflatie kwam uit op 3,8% op jaarbasis, het hoogste niveau sinds mei 2023, terwijl de kerninflatie 2,8% bedroeg. Beide cijfers lagen boven de verwachtingen. De Federal Reserve hield de beleidsrente tijdens de vergadering van 29 april onveranderd op 3,50%–3,75%. Bank of America Global Research verwacht nu geen verdere renteverlagingen meer in 2026 en schuift twee verlagingen van 25 basispunten door naar juli en september 2027. J.P. Morgan kwam in april tot dezelfde conclusie: rente stabiel tot het einde van het jaar.

De simpele samenvatting: inflatie blijft hardnekkig, de Fed houdt vast aan haar huidige beleid, de reële rente daalt niet en de dollar verzwakt niet. Dat is een klimaat waarin aandelen nog kunnen stijgen dankzij winstgroei en AI-investeringen. Maar het is een veel moeilijkere omgeving voor kapitaal om verder op de risicocurve te bewegen, omdat Treasuries nog steeds meer dan 4% rendement bieden.

Historisch gezien presteert crypto het best wanneer precies het tegenovergestelde gebeurt: dalende rentes, een zwakkere dollar en soepelere reële rente-impulsen. Geen van die voorwaarden is momenteel duidelijk aanwezig.

Wat de Bitcoin-, Ethereum- en ETF-stromen ons vertellen

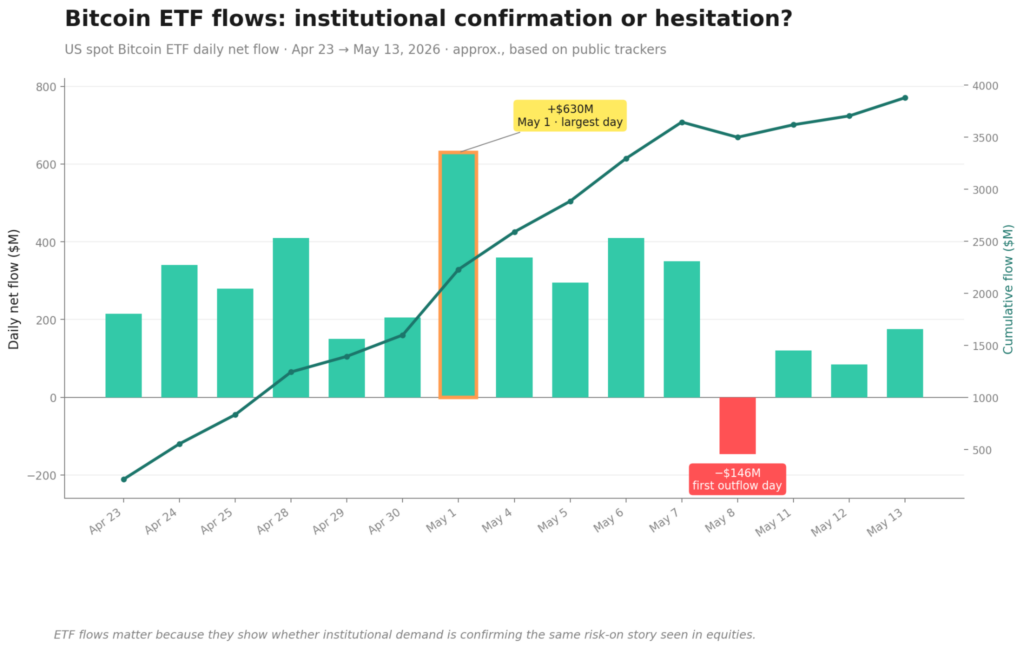

In april stroomde 1,97 miljard dollar naar Amerikaanse spot-Bitcoin-ETF’s, de grootste maandelijkse instroom van 2026. Die trend zette zich voort in mei: één wekelijkse tracker registreerde bijna 996 miljoen dollar netto-instroom in slechts één week, terwijl een vijfdaagse instroomreeks bijna 1,7 miljard dollar bereikte. Over zes opeenvolgende weken samen gaat het om ongeveer 3,4 miljard dollar aan instroom. Dat is een institutionele vraag die zichtbaar, consistent en omvangrijk is.

Maar er verschijnen barsten. Op 8 mei noteerden spot-Bitcoin-ETF’s hun eerste negatieve dag van de maand met een uitstroom van 146 miljoen dollar. Spot Ethereum-ETF’s zagen op 7 mei een uitstroom van 104 miljoen dollar, en op 11 mei nog eens 16,85 miljoen dollar. Institutionele instroom is dus reëel, maar geconcentreerd in Bitcoin en fragiel in Ethereum.

De koersactie bevestigt dat patroon. Bitcoin brak op 4 mei voor het eerst sinds januari opnieuw boven $ 80.000 en sloot de week af op $ 81.540, maar test sindsdien vooral de 200-daagse EMA rond $ 82.228 zonder overtuigend uit te breken. Tegen 14 mei was Bitcoin alweer teruggevallen richting $ 79.283. Open interest in Bitcoin kende begin mei de grootste eendaagse stijging van 2026, waarna die positie op 12 mei weer werd afgebouwd terwijl funding rates sterk negatief werden. Dat wijst op een hefboomgedreven beweging zonder vervolgkoopdruk.

Ethereum vormt het duidelijkste zwakke punt. ETH sloot op 11 mei op $ 2330, zakte midden die week naar $ 2280 en noteerde op 14 mei nog $ 2258. De ETH/BTC-ratio staat daarmee op het laagste niveau in tien maanden. Wanneer ETH/BTC daalt terwijl aandelenindices records neerzetten en Bitcoin-ETF’s miljarden aantrekken, betekent dat dat de risicobereidheid zich nog niet verder verspreidt dan Bitcoin.

De liquiditeitsbasis blijft ondersteunend, maar versnelt niet. De totale stablecoinvoorraad overschreed op 16 april de grens van 320 miljard dollar en steeg begin mei naar 320,6 miljard dollar. Dat is incrementele groei vanaf een al hoog niveau – ondersteunend, maar niet explosief. Bitcoin-dominantie staat op 60,1% en de Altcoin Season Index op 35 van de 100. De totale cryptomarktkapitalisatie schommelt rond 2,74 biljoen dollar en beweegt nauwelijks terwijl Bitcoin consolideert. Altcoins krijgen voorlopig geen echte bieddruk.

Wat de volgende fase van crypto-rotatie zou bevestigen

De setup is in de maak. De bevestiging ontbreekt nog. Dit zijn de signalen die nodig zijn om de cascade verder te zetten.

Bitcoin breekt boven de 200-daagse EMA uit met volume. Zolang Bitcoin niet overtuigend boven $ 82.228 sluit en daar standhoudt – idealiter met stijgend spotvolume in plaats van perpetual-driven open interest – wordt de aandelenrally technisch nog niet bevestigd binnen crypto. Een mislukte hertest gecombineerd met dalende funding rates vormt het bearish scenario.

ETF-instroom blijft consistent na de eerste uitstroomschok. De uitstroom van 146 miljoen dollar op 8 mei was op zich een normale pauze binnen een sterke trend. De echte test is of de volgende uitstroomdag beperkt en geïsoleerd blijft. Twee of drie opeenvolgende uitstroomdagen zouden erop wijzen dat de institutionele vraag vooral front-loaded was rond de all-time highs op de aandelenmarkt en nu afneemt.

Ethereum herwint relatieve sterkte. Een ETH/BTC-ratio op een dieptepunt van tien maanden is momenteel het duidelijkste signaal dat kapitaal nog niet verder op de risicocurve beweegt. Een ommekeer in ETH/BTC, gecombineerd met positieve instroomdagen voor Ethereum-ETF’s, zou het eerste bewijs zijn dat de rotatie zich voorbij Bitcoin uitbreidt.

Stablecoinvoorraad versnelt opnieuw. Stablecoins vormen de dichtste benadering van dry powder binnen crypto. Een stijging van 320 miljard dollar naar 325 miljard dollar of meer in de komende weken zou een betekenisvol liquiditeitssignaal zijn. Als die groei stilvalt, wijst dat erop dat er geen nieuw kapitaal binnenkomt.

Meer breedte bij altcoins. Een Altcoin Season Index van 35 en Bitcoin-dominantie van 60,1% markeren eerder de bodem van een altseason dan het begin ervan. Een daling van BTC-dominantie onder ongeveer 58%, gecombineerd met uitbraken bij large-cap altcoins zoals SOL, XRP en BNB en een heropleving van sectorverhalen zoals AI-tokens, RWA’s en Layer 2-ecosystemen, zou wijzen op een echte rotatiefase.

Een mildere macro-omgevingLagere rentes op de 10-jaars Treasury, een zwakkere dollar en een CPI-cijfer dichter bij de verwachtingen zouden de opportuniteitskost van hogere risico-activa aanzienlijk verlagen. Het CPI-cijfer van 3,8% op 12 mei maakte dat vooruitzicht voorlopig juist moeilijker.

De klassieke volgorde binnen crypto is goed bekend: eerst Bitcoin, daarna Ethereum, vervolgens large-cap altcoins en pas daarna de hoogst speculatieve narratieven. Momenteel zitten we vast tussen stap één en twee.

Tot slot

De eerlijke conclusie midden mei 2026 is dat de aandelenrally het eerste signaal vormt, niet het eindstation. De S&P 500 en Nasdaq staan op recordhoogtes. Bitcoin-ETF’s trokken in zes opeenvolgende weken samen 3,4 miljard dollar aan. Bitcoin zelf heroverde de grens van $ 80.000. Dat zijn echte bevestigingen van het begin van de cascade.

Maar Bitcoin blijft hangen onder zijn 200-daagse EMA. Ethereum noteert een relatief dieptepunt van tien maanden. Altcoins blijven stil. De stablecoinvoorraad groeit geleidelijk, maar stijgt niet explosief. De 10-jaarsrente blijft rond 4,46%, de dollar verstevigt, de CPI-inflatie viel hoger uit dan verwacht en de Fed zal waarschijnlijk niet verlagen in 2026. Elk van die macrofactoren verhoogt de kost om verder op de risicocurve te bewegen.

Het kader is daarom eenvoudig. Sterkte in de S&P 500 toont waar vertrouwen begint. Crypto-koersactie en ETF-instroom tonen of risicobereidheid zich verspreidt. Ethereum en altcoinbreedte tonen of kapitaal daadwerkelijk roteert. Macro-economische omstandigheden bepalen of die rotatie zich kan voortzetten.

Momenteel geven slechts drie van die vier signalen gedeeltelijk groen licht. De setup is zich aan het vormen, maar de bevestiging is nog niet compleet. De volgende fase hangt af van de vraag of liquiditeit zich verder op de risicocurve beweegt – en voorlopig tonen de data dat dit nog niet gebeurt.