De 50-30-20-regel is een eenvoudige budgetmethode die je maandelijkse netto-inkomen verdeelt in drie categorieën: 50% voor basisbehoeften, 30% voor persoonlijke wensen en 20% voor sparen en beleggen. Deze formule biedt een duidelijk kader om je financiën te beheren en op lange termijn vermogen op te bouwen, zonder je dagelijks leven onnodig ingewikkeld te maken.

Wat is de 50-30-20-regel?

De 50-30-20-regel is een financieel raamwerk waarbij 50% van je inkomen na belasting wordt besteed aan basisbehoeften, 30% aan persoonlijke uitgaven en 20% aan sparen of het aflossen van schulden. Het vereenvoudigt geldbeheer door te werken met brede percentages in plaats van gedetailleerde budgetposten.

Voor een Nederlandse inwoner met een gemiddeld netto-inkomen van € 2300 per maand betekent dit dat € 1150 naar vaste lasten gaat, € 690 naar levensstijluitgaven en € 460 naar investeringen of spaargeld. Door je uitgaven regelmatig in balans te houden over deze hoofdgroepen, kun je je geld efficiënter inzetten en geleidelijk vermogen opbouwen.

Waar komt de 50-30-20-regel vandaan?

De 50-30-20-regel komt uit het boek 'All Your Worth: The Ultimate Lifetime Money Plan' (2005), geschreven door de Amerikaanse senator Elizabeth Warren en Amelia Warren Tyagi.

Zij concludeerden dat een evenwichtige verdeling over drie hoofdcategorieën voldoende structuur biedt om schulden te voorkomen, terwijl er ruimte blijft voor persoonlijk comfort. Tegenwoordig wordt dit model ook toegepast door fintechbedrijven om particulieren te helpen hun investeringen efficiënter te benutten.

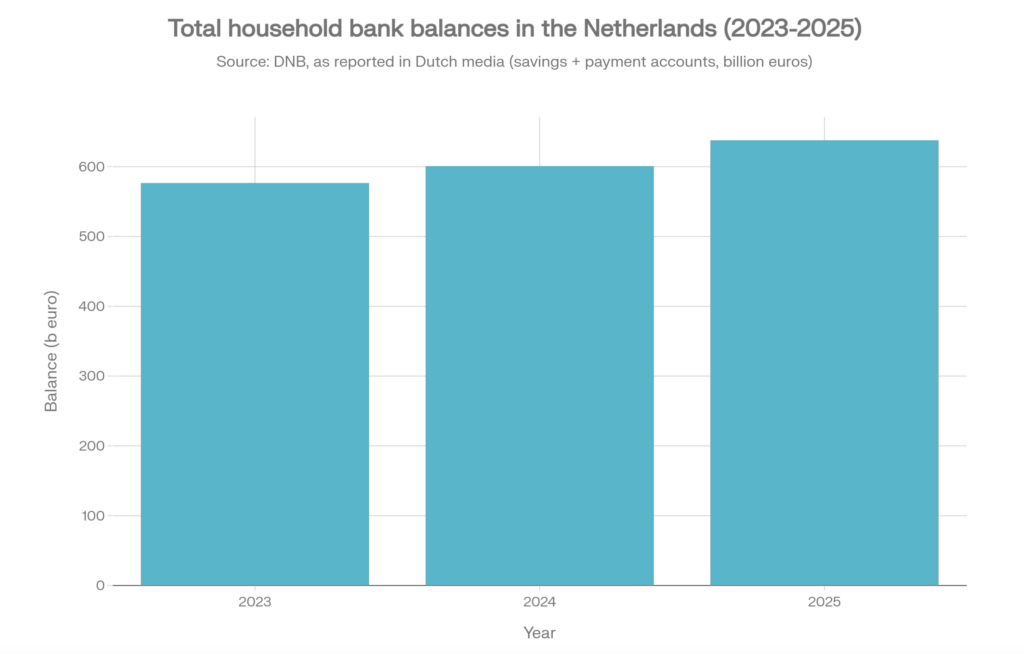

Hoeveel sparen mensen in Nederland?

Nederlandse huishoudens staan bekend om hun sterke spaargedrag, al verschillen de bedragen. In 2024 meldde De Nederlandsche Bank (DNB) dat het totale spaargeld € 444,4 miljard bedroeg, met gemiddeld € 54.700 per huishouden. Tegen eind 2025 was dit gestegen tot € 637,6 miljard.

Volgens gegevens van Eurostat liggen Nederlandse huishoudens in lijn met de 50-30-20-regel. Gemiddeld werd 17,42% van het besteedbare inkomen gespaard, wat boven het Europese gemiddelde van 14,44% ligt.

Hoe beheer je je maandbudget met de 50-30-20-regel?

Het beheren van je maandbudget begint met het berekenen van je netto-inkomen en het strikt verdelen ervan over drie categorieën. Analyseer je bankafschriften van de afgelopen 30 dagen om exact te zien waar je geld naartoe gaat. Trek belastingen en eventuele zakelijke kosten (als freelancer) af om je basisbedrag te bepalen voor de 50-, 30- en 20%-verdeling.

50% voor basisbehoeften

Basisbehoeften omvatten alle vaste, onvermijdelijke kosten die nodig zijn voor je levensonderhoud en wettelijke verplichtingen. Dit zijn uitgaven die je moet doen, ongeacht je levensstijl. In Nederland gaat het vooral om huur of hypotheek, verplichte basiszorgverzekering, boodschappen, energiekosten en vervoer. Als deze kosten boven de 50% van je inkomen uitkomen, is het verstandig om structurele aanpassingen te overwegen, zoals overstappen naar een andere energieleverancier of goedkoper wonen.

30% voor wensen

Wensen zijn niet-essentiële uitgaven die je leven aangenamer maken. Ze verhogen je levenskwaliteit, maar zijn niet noodzakelijk. Denk aan uit eten gaan, sportschoolabonnementen, streamingdiensten, vakanties en hobby’s. Door deze uitgaven te beperken tot maximaal 30%, kun je genieten van je huidige levensstijl zonder je toekomstige financiële doelen te ondermijnen.

20% voor beleggen

De resterende 20% is volledig gericht op het veiligstellen van je financiële toekomst via sparen, beleggen en schuldafbouw. Dit deel draagt direct bij aan de opbouw van je vermogen. Begin met het aflossen van schulden met hoge rente, bouw vervolgens een noodfonds op en investeer daarna in bijvoorbeeld indexfondsen of beheerde portefeuilles om te profiteren van samengestelde groei.

Hoe haal je het maximale uit je 50-30-20-plan?

Om dit budget optimaal te benutten, is automatisering cruciaal. Je kunt je bank instellen om automatisch 20% van je inkomen over te maken naar een aparte spaar- of beleggingsrekening zodra je salaris binnenkomt. Zo voorkom je dat je dit bedrag alsnog uitgeeft.

Daarnaast kun je kosten binnen je ‘basisbehoeften’ verlagen, bijvoorbeeld door over te stappen naar een goedkopere zorgverzekering tijdens de overstapperiode. Het geld dat je hiermee bespaart, kun je vervolgens extra investeren om je vermogensopbouw te versnellen.

Wat is het verschil tussen de 50-30-20-methode en zero-based budgeting?

Zero-based budgeting kent elke euro een specifieke bestemming toe, totdat je inkomen minus uitgaven exact op nul uitkomt. Dit zorgt voor zeer gedetailleerde controle over je financiën.

De 50-30-20-methode werkt met bredere categorieën en biedt meer flexibiliteit. Daardoor is deze aanpak eenvoudiger vol te houden, vooral voor particuliere beleggers die niet elke uitgave tot op de euro willen bijhouden. Je kunt beide methoden combineren: gebruik de 50-30-20-regel voor structuur en zero-based budgeting voor specifieke uitgaven die extra aandacht nodig hebben.

Hoe investeer je je 20% strategisch?

Het investeren van 20% van je inkomen vraagt om een doordachte aanpak, waarbij je risico en rendement in balans brengt.

Zorg eerst dat je schulden hebt afgelost, vooral die met hoge rente (gemiddeld rond de 10%). Bouw daarna een noodbuffer op ter hoogte van drie maanden aan inkomen.

Pas daarna is het tijd om te investeren. Mogelijke opties zijn staatsobligaties, spaarrekeningen met hogere rente, aandelenmarkten (met meer risico) of crypto-investeringen. Yieldfund biedt een toegankelijke manier om in crypto te investeren zonder voorkennis, met uitbetalingen in gestructureerde obligaties op basis van het gekozen plan.

Begin vandaag met budgetteren

De 50-30-20-regel biedt een eenvoudige manier om je inkomen te structureren en je budget efficiënter te beheren. Nu inflatie een steeds grotere rol speelt in de Nederlandse economie, worden sparen en beleggen alleen maar belangrijker.

Of je nu al volgens deze regel werkt of net begint, Yieldfund biedt een alternatieve manier om te investeren via een gestructureerde aanpak. Met Yieldfund kun je tot 48% jaarlijks rendement behalen, afhankelijk van het gekozen plan, met wekelijkse uitbetalingen naar je cryptowallet.

FAQ's

Kun je de 50-30-20-regel automatiseren?

Ja, deze regel is eenvoudig te automatiseren met behulp van budgetapps of moderne banken. Je stelt bijvoorbeeld een automatische overschrijving in waarmee 20% van je inkomen direct naar een beleggingsrekening gaat.

Welke Nederlandse banken helpen bij de 50-30-20-regel?

De meeste grote Nederlandse banken en fintechbedrijven zoals Bunq, ING en N26 bieden functies zoals automatische verdeling of afrondingen om sparen makkelijker te maken.

Hoe categoriseer je uitgaven correct met de 50-30-20-methode?

Een eenvoudige test is: kun je zonder deze uitgave leven? Zo ja, dan hoort deze bij de 30% ‘wensen’ en niet bij de 50% ‘basisbehoeften’. Door maandelijks je bankafschriften te controleren, houd je je indeling scherp en kun je je uitgaven waar nodig bijsturen.