Of het verstandiger is om je hypotheek extra af te lossen of te investeren in Nederland, hangt sterk af van het type hypotheek en je beleggingshorizon. Een lage hypotheekrente in combinatie met een lange tijdshorizon maakt investeren op lange termijn vaak aantrekkelijker.

Voor Nederlandse huiseigenaren betekenen hogere ECB-rentes dat ze hun aanpak mogelijk moeten herzien op basis van de gewijzigde renteomgeving. Wat is dan de betere keuze: extra aflossen op je hypotheek of het kapitaal investeren?

Moet je je hypotheek extra aflossen of investeren?

Of extra aflossen verstandig is, hangt af van hoeveel rente je ermee bespaart. Als een extra aflossing je netto 3% tot 4% aan rente bespaart (na belastingen), dan moet een investering een hoger rendement opleveren om aantrekkelijker te zijn.

Investeringen moeten immers beter presteren dan de bespaarde rente, nadat belastingen, kosten en inflatie zijn meegerekend. Daarbij is het belangrijk te beseffen dat maar weinig mensen met de beperkte tijd die ze hebben consequent zulke rendementen behalen. Wat beleggers moeten begrijpen, is het volgende: als de hypotheekrente vaststaat, kan het over een periode van 10 tot 20 jaar nog steeds zinvol zijn om overtollig kapitaal te investeren. Elk extra rendement dat je behaalt, draagt immers bij aan je vermogen.

Is de hypotheek echter duur en beweegt de rente mee met inflatie of marktrentes, dan is extra aflossen vaak logischer. In de eerste jaren van een hypotheek gaat namelijk een groot deel van de maandlasten naar rente in plaats van naar de aflossing van de hoofdsom.

Contant geld aanhouden voelt voor veel mensen veiliger, maar bij hogere inflatie verliest dat geld koopkracht. In zo’n situatie levert extra aflossen vaak een beter rendement op doordat je toekomstige rentekosten vermijdt. De vuistregel is dan ook: los eerder af bij een variabele hypotheek en overweeg investeren wanneer je een lage vaste hypotheekrente hebt.

Wat als de ECB-rentes hoog blijven? Wat is dan beter?

ECB-rentes kunnen de afweging beïnvloeden omdat hypotheekrentes, spaarrentes en de kosten van het aanhouden van cash veranderen. Toen hypotheekrentes rond de 1 à 2% lagen, en in sommige gevallen zelfs negatief waren tijdens en vóór de coronacrisis, lagen de verwachte langetermijnrendementen van investeringen doorgaans hoger.

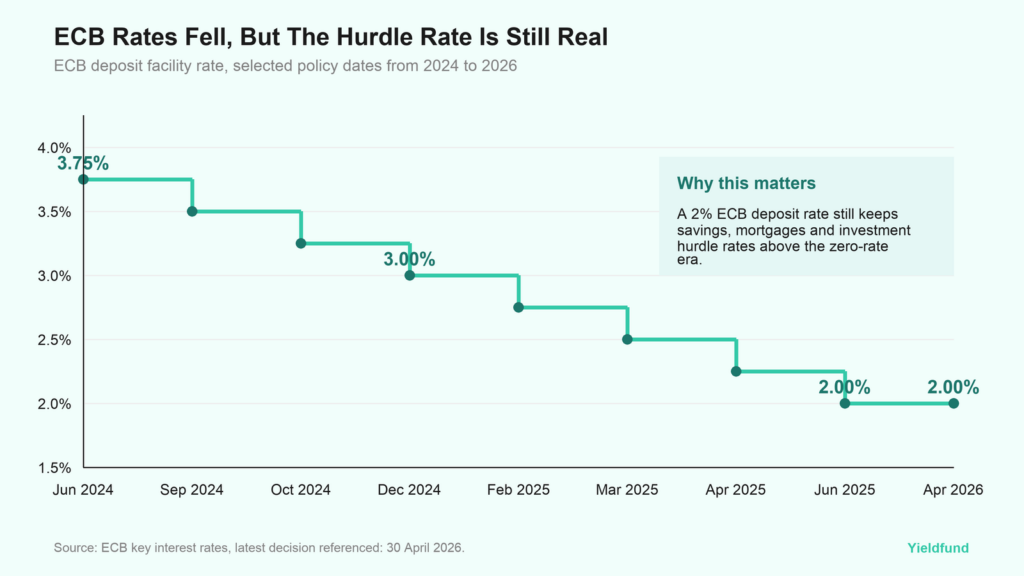

Als we naar de huidige economische situatie kijken, ligt de lat hoger door de aanhoudende inflatie. De afgelopen twee jaar bleef de inflatie relatief hoog. In april 2026 maakte de ECB bekend de rente ongewijzigd te laten op 2%, met een belangrijkste herfinancieringsrente van 2,15%. Hoewel de rente aanzienlijk is gedaald ten opzichte van de piek van 4% in 2023, bevindt zij zich nog steeds niet op het extreem lage niveau van eerdere jaren.

Ook hypotheekrentes volgden die ontwikkeling. De gemiddelde Nederlandse hypotheekrente voor een rentevaste periode van tien jaar bereikte eind 2025 ongeveer 3,83%. Voor rentevaste periodes van twintig en dertig jaar lagen de gemiddelden respectievelijk rond 4,24% en 4,39%. Vergeleken met de rente van 1% à 2% die gebruikelijk was aan het einde van de jaren 2010, betekent dit een aanzienlijke stijging van de financieringskosten.

Hoeveel levert extra aflossen op?

Door je hypotheek eerder af te lossen, betaal je minder rente. Bij een hypotheek met een looptijd van 30 jaar betalen veel huishoudens uiteindelijk ongeveer 1,8 keer het oorspronkelijk geleende bedrag terug. In de eerste 10 tot 15 jaar bestaat een groter deel van de maandlast uit rente dan uit aflossing.

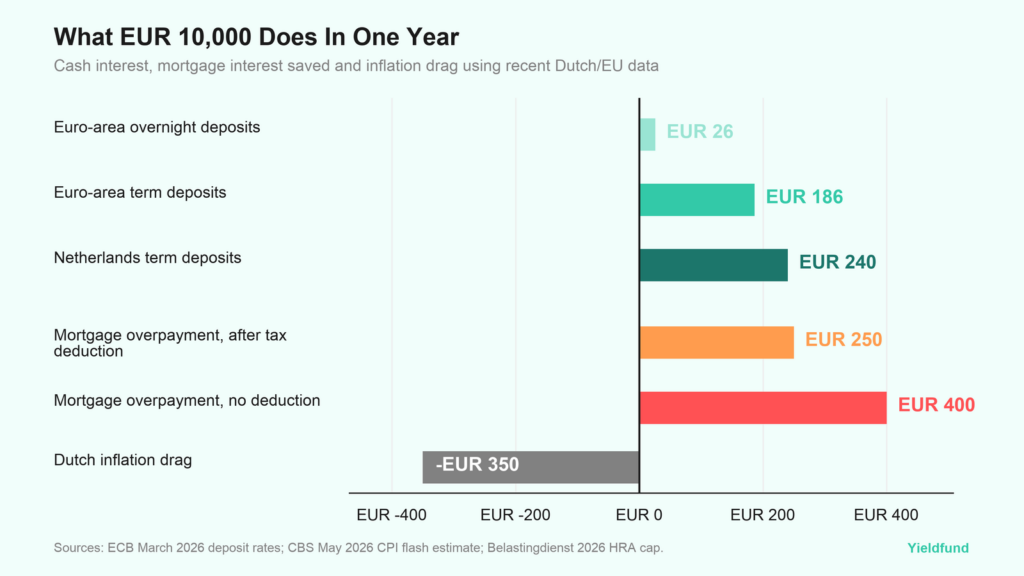

Stel dat je € 10.000 extra aflost op een hypotheek met een rente van 4%. Dan bespaar je bruto ongeveer € 400 rente per jaar. Dat bedrag blijft gelijk, zolang de hypotheek extra aflossingen toestaat.

Binnen het Nederlandse belastingstelsel is de hypotheekrenteaftrek in 2026 gemaximeerd op 37,48%. Wanneer je hypotheekrente aftrekbaar is, verlaagt extra aflossen niet alleen de rente die je betaalt, maar ook het bedrag dat je kunt aftrekken.

Daardoor voelt een hypotheekrente van 4% netto eerder aan als een voordeel van ongeveer 2,5%. Op een extra aflossing van € 10.000 komt dat neer op ongeveer € 250 per jaar in plaats van € 400.

Hoe Nederlandse belastingen de berekening beïnvloeden

Voor Nederlandse huiseigenaren is hypotheekrente aftrekbaar in box 1, maar slechts tot een wettelijk maximum. De Belastingdienst beperkt deze aftrek in 2026 tot 37,48%. Wanneer de rente aftrekbaar is, verlaagt extra aflossen zowel de rentelasten als het belastingvoordeel. Een hypotheekrente van 4% gedraagt zich daardoor netto eerder als een rendement van ongeveer 2,5%. Op € 10.000 betekent dit een voordeel van ongeveer € 250 per jaar in plaats van € 400.

Hoewel boeterentes niet altijd volledig transparant zijn, kunnen ze de rekensom wel beïnvloeden. In Nederland staan banken doorgaans toe dat jaarlijks tot 10% van de oorspronkelijke hypotheekschuld boetevrij wordt afgelost. Dat is een belangrijk aandachtspunt bij de vergelijking tussen investeren en vervroegd aflossen.

Wanneer de hypotheekrente niet aftrekbaar is, of wanneer het gaat om een lening voor een beleggingspand waarvoor dezelfde fiscale voordelen niet gelden, ligt de besparing dichter bij het volledige bruto rentetarief. Daarom kunnen twee beleggers met dezelfde hypotheekrente toch tot een andere conclusie komen. Dit geldt bijvoorbeeld voor tweede woningen en verhuurde vastgoedobjecten.

Hoe verhoudt cash zich tot extra aflossen?

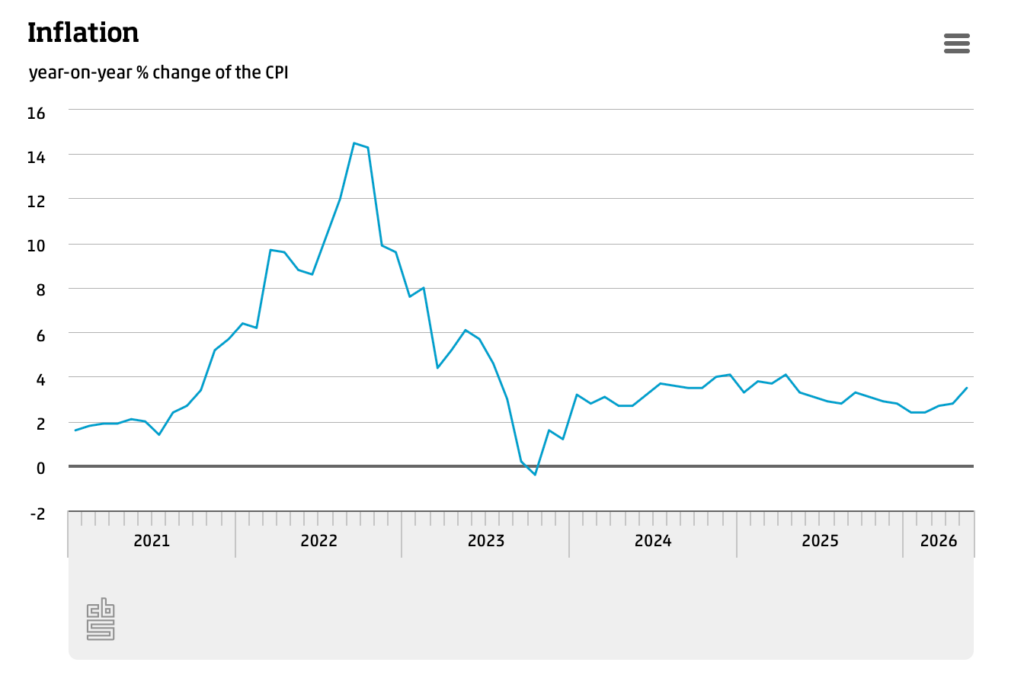

Iedereen heeft een financiële buffer nodig voor onverwachte uitgaven, maar ook die buffer moet bewust worden berekend. Elke euro boven die noodzakelijke reserve wordt blootgesteld aan inflatie. In mei 2026 bedroeg de inflatie in Nederland 3,2%, tegenover 3,0% in april.

Tegelijkertijd liggen spaarrentes onder het inflatieniveau. Volgens ECB-gegevens leveren direct opvraagbare deposito’s ongeveer 0,26% op, terwijl langlopende deposito’s gemiddeld rond 1,86% uitkomen.

Met een inflatie van ongeveer 3,5% en termijndeposito’s die slechts 2,4% opleveren, verliezen spaarders in reële termen ongeveer 1% per jaar aan koopkracht. Hoewel cash noodzakelijk kan zijn, kan het daardoor ook duur zijn om grote bedragen aan te houden.

Box 3 maakt cash aanhouden duurder

Voor Nederlandse belastingplichtigen vormt de vermogensbelasting in box 3 een extra kost voor het aanhouden van spaargeld en beleggingen boven de vrijstellingsgrens.

Voor 2026 gaat de Belastingdienst ervan uit dat banktegoeden een rendement van ongeveer 1,28% opleveren en beleggingen een rendement van 6,00%. Dit fictieve rendement wordt vervolgens belast tegen een tarief van 36%. Daarbij geldt wel een heffingsvrij vermogen van € 59.357 per persoon (€ 118.714 voor fiscale partners).

Dit betekent dat spaargeld boven de vrijstellingsgrens niet alleen waarde verliest door inflatie, maar ook kan leiden tot belastingheffing, zelfs wanneer het werkelijke rendement lager ligt dan het fictieve rendement waarmee de Belastingdienst rekent. Extra aflossen op de hypotheek verlaagt daarentegen je schuld in plaats van dat het als belastbaar vermogen wordt aangemerkt. Dat kan het fiscaal aantrekkelijker maken.

Wanneer levert investeren meer op dan extra aflossen?

Investeren kan aantrekkelijker zijn dan vervroegd aflossen wanneer je een lage hypotheekrente hebt en koersdalingen kunt verdragen zonder emotionele beslissingen te nemen. Historisch gezien lagen aandelenrendementen op lange termijn vaak hoger dan de huidige Nederlandse hypotheekrentes.

Europese aandelen beleefden een sterk jaar. De STOXX-index behaalde in 2025 naar verluidt een rendement van 20,6%, grotendeels dankzij een beperkt aantal AI-gerelateerde bedrijven. Een sterk jaar zegt echter weinig over een volledige beleggingscyclus van tien jaar of langer. Grote vermogensbeheerders zoals BlackRock gaan in hun langetermijnverwachtingen voor ontwikkelde aandelenmarkten doorgaans uit van rendementen in de middelhoge enkelcijferige percentages. Dat ligt dichter bij de huidige hypotheekrentes dan de opvallende cijfers van 2025 doen vermoeden.

Veel mensen die de keuze tussen aflossen en investeren maken, kijken vooral naar de prestaties van het afgelopen jaar. Daarbij vergeten ze de langere tijdshorizon. Extra aflossen levert een gegarandeerde besparing op rentekosten op. Beleggen brengt daarentegen waarderingsrisico, winstrisico, valutarisico en het risico van forse koersdalingen met zich mee. Het vraagt bovendien meer kennis en discipline om op lange termijn succesvol te blijven.

Dat betekent niet dat particuliere beleggers de markt moeten vermijden. Het betekent wel dat de vereiste opbrengst hoger is geworden. Een breed gespreide ETF-portefeuille kan de volatiliteit op lange termijn nog steeds rechtvaardigen. Kortetermijnspeculatie vaak niet.

Hypotheek aflossen of investeren?

Wanneer extra aflossen wint

- De hypotheekrente is hoog of variabel, of moet binnenkort worden vernieuwd.

- De rente is niet of slechts beperkt aftrekbaar.

- Het geld kan binnen vijf jaar nodig zijn.

- Een lagere hypotheekschuld leidt tot een gunstigere loan-to-value-verhouding.

Wanneer investeren wint:

- De hypotheekrente is laag en staat voor lange tijd vast.

- Er is al een voldoende noodbuffer aanwezig.

- Het kapitaal kan belegd blijven tijdens een mogelijke koersdaling van 30 tot 50%.

- Zowel de box 3-situatie als de lange beleggingshorizon bevoordelen productieve activa.

Slim omgaan met kapitaal

Een hypotheek in Europa betekent indirect dat je afhankelijk bent van het rentebeleid van de ECB. Nu de rente hoger ligt dan enkele jaren geleden, zijn hypotheeklasten meer dan alleen een maandelijkse uitgave. Elke euro die je spaart, moet óf je schuld verminderen óf een voldoende hoog rendement opleveren om het extra risico te rechtvaardigen.

Wie investeert, moet zich comfortabel voelen bij de risico’s en deze goed begrijpen. Wie vervroegd aflost, moet inzicht hebben in eventuele boeterentes, de beperkte beschikbaarheid van het kapitaal en de potentiële opbrengsten die daardoor worden misgelopen.

De beste keuze is daarom niet voor iedereen hetzelfde. Ze hangt af van je hypotheekvoorwaarden, belastingsituatie, beleggingshorizon en persoonlijke risicobereidheid.