De S& 500 is voor veel beleggers een belangrijke referentie-index. Zelfs tijdens de aanhoudende wereldwijde crisis blijft de index sterk presteren, waardoor beleggers zich afvragen wat precies achter die prestaties schuilgaat. In 2025 zijn de tien grootste bedrijven binnen de S&P 500 samen goed voor ongeveer 41% van de volledige index. Dat is meer dan een verdubbeling ten opzichte van de stabiele bandbreedte van 18 tot 23% tussen 1990 en 2015.

Beleggers die twijfelen aan de prestaties van de S&P 500 moeten begrijpen dat de groei tegenwoordig wordt aangedreven door een kleine groep megacaps. De index is niet langer een evenwichtige weerspiegeling van het Amerikaanse bedrijfsleven, maar steunt steeds meer op een beperkte groep dominante bedrijven.

Waarom de S&P 500 kan stijgen terwijl veel aandelen achterblijven

De S&P 500 wordt vaak gezien als een afspiegeling van de volledige Amerikaanse aandelenmarkt, maar in 2026 klopt die aanname steeds minder. De voorbije twee jaar bleef de index stijgen, terwijl het gemiddelde aandeel binnen de index niet dezelfde kracht liet zien.

Omdat de index gewogen is op basis van marktkapitalisatie, hebben de grootste bedrijven de grootste invloed op de totale waarde. Door de opkomst van AI en de sterke groei van bedrijven die inzetten op nieuwe technologieën, zoals Nvidia en Apple, kunnen deze ondernemingen de index veel sterker beïnvloeden dan tientallen kleinere S&P 500-bedrijven die in de tegenovergestelde richting bewegen.

Op 20 mei stond de marktkapitalisatiegewogen S&P 500 dit jaar 8,6% hoger, terwijl de gelijkgewogen S&P 500-index aantoonde dat het gemiddelde rendement van alle bedrijven slechts 6,8% bedroeg. De Nasdaq steeg met 13,0% en de Russell 2000 won 13,5%, wat erop wijst dat een beperkt aantal bedrijven de groei aanstuurt – niet dat small caps slecht presteren.

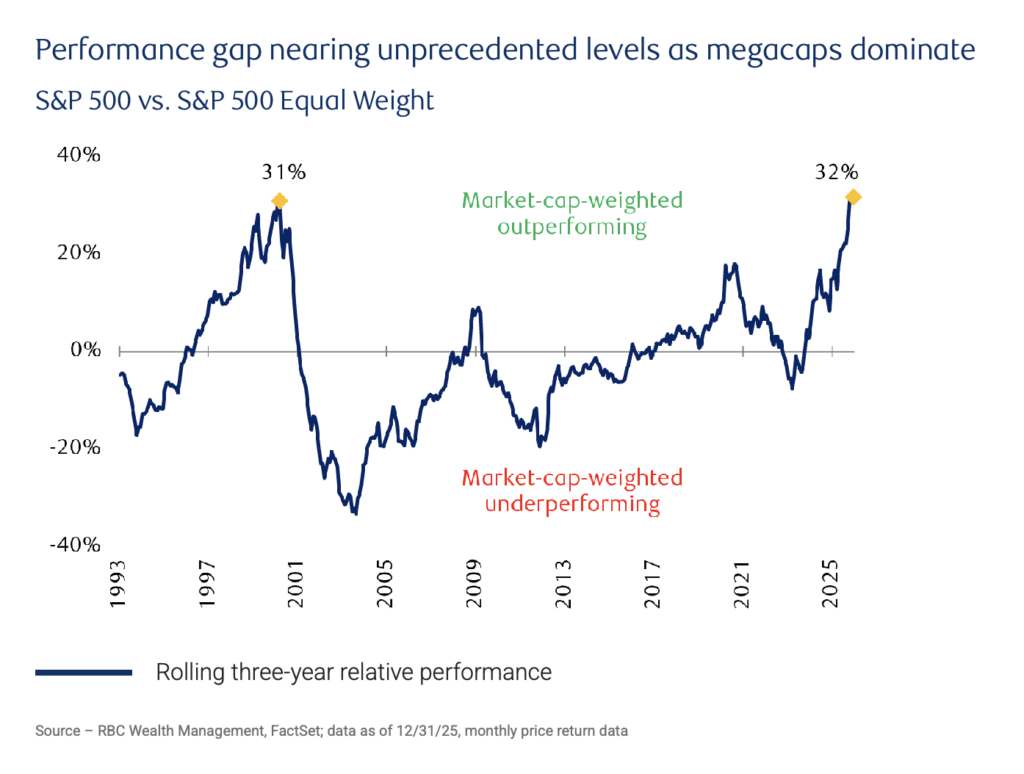

Kijken we naar de kloof over drie jaar, dan zien we de grootste divergentie ooit gemeten. Onderzoek van RBC toont aan dat de marktkapitalisatiegewogen S&P 500 zijn gelijkgewogen tegenhanger de afgelopen drie jaar met 32% heeft overtroffen. Daarmee ligt de outperformance zelfs hoger dan tijdens de piek van de internetzeepbel eind jaren 90, toen het verschil 31% bedroeg.

Economisch gezien zijn ETF’s ontworpen om blootstelling te bieden aan een gediversifieerde Amerikaanse aandelenmarkt. Vandaag is de prestatie van de index echter sterk afhankelijk van een klein aantal AI-gerelateerde megacaps die de volledige markt meetrekken.

De topaandelen die de index dragen

De $SPY-index toont die concentratie heel duidelijk. Vier aandelen – Nvidia, Apple, Microsoft en Amazon – vertegenwoordigen samen ongeveer 24,4% van de volledige index. Voeg daar de twee aandelenklassen van Alphabet, Broadcom, Meta, Tesla en Berkshire Hathaway aan toe, en de tien grootste posities vertegenwoordigen samen 39% van de index.

Onderzoek toont aan dat deze concentratie eind 2023 piekte op 41%. Dat niveau van concentratie in individuele namen is al decennialang niet meer gezien op de Amerikaanse markt. Hetzelfde patroon zien we op sectorniveau: technologie vertegenwoordigt inmiddels 37% van de SPY.

Interessant genoeg is de S&P 500 niet geconcentreerd rond één enkel bedrijf, maar rond een volledige sector die innovatie aandrijft. Waar het in de jaren 90 draaide om het internet en de WWW-zeepbel, gaat het in 2024 om de schaalvergroting van AI: infrastructuur, cloud computing, halfgeleiders en megacap-platformen.

In veel gevallen rechtvaardigen de fundamentele cijfers deze wegingen. Toch schuilt daar ook het risico voor de bredere markt en voor beleggers: de index is afhankelijk geworden van de aanhoudende kracht van een kleine groep bedrijven. Wanneer die groei vertraagt, kan de S&P 500 stevig corrigeren.

Ook de winstgroei is geconcentreerd

De concentratie beperkt zich niet tot koersmomentum, maar is ook zichtbaar in de verwachte groei. Hoewel die groei vaak wordt toegeschreven aan een hogere ROIC en technologische vooruitgang, groeit de bezorgdheid dat investeringsuitgaven steeds vaker circuleren binnen dezelfde groep bedrijven. Daardoor kan de groei zichzelf versterken zonder dat er sprake is van echte onderliggende vraag.

Analyses tonen aan dat de winstgroei van de S&P 500 in het eerste kwartaal uitkwam op 27,7%, de sterkste stijging op jaarbasis sinds Q1 2021. Het was bovendien het zesde opeenvolgende kwartaal met dubbele groeicijfers, zonder grote correcties tussen de kwartalen. Daarnaast lieten 10 van de 11 sectoren winstgroei zien.

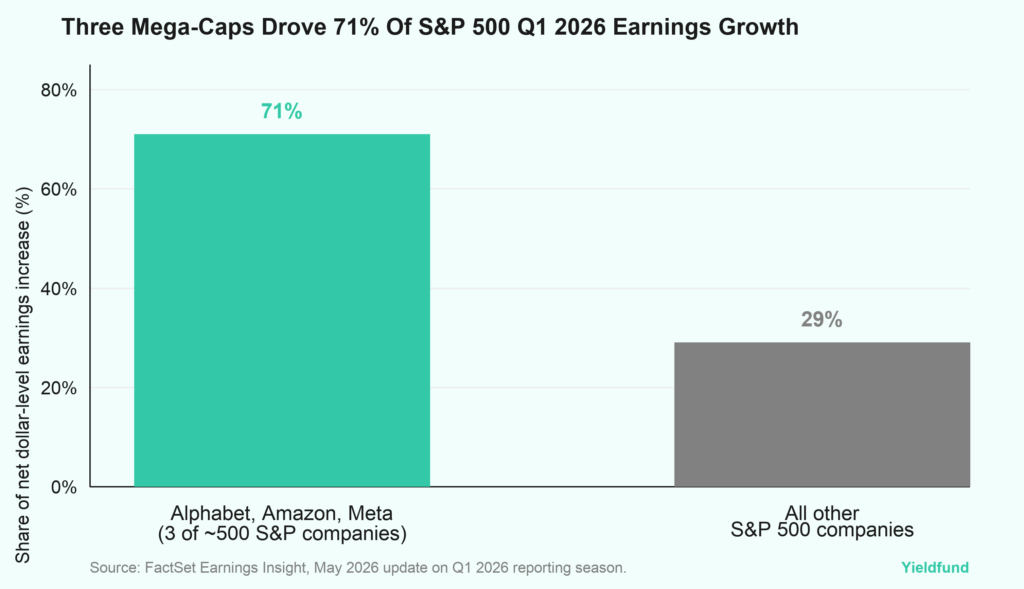

De belangrijkste vraag is echter hoeveel van die groei afkomstig is van slechts enkele namen. In mei waren Alphabet, Amazon en Meta samen verantwoordelijk voor 71% van de totale stijging van de winsten binnen de S&P 500. Vier van de vijf grootste bijdragers aan de winstgroei op jaarbasis waren bovendien bedrijven uit de Magnificent 7: Alphabet, Nvidia, Amazon en Meta.

Dat verklaart waarom beleggers de grootste namen blijven belonen. Ze zijn niet enkel groot geworden door historische omstandigheden, maar genereren ook een buitenproportioneel deel van de huidige winstgroei.

Wat marktbreedte onder de oppervlakte onthult

Marktbreedte meet hoeveel aandelen daadwerkelijk deelnemen aan een rally. Op dit moment geeft die indicator een waarschuwing af.

De cijfers ondersteunen het idee dat “de rest van de markt achterblijft”. Terwijl de S&P 500 zich dicht bij recordhoogtes bevindt, noteerde slechts 45% van de aandelen binnen de index boven hun 50-daags voortschrijdend gemiddelde. Dat betekent niet dat elk aandeel buiten de top vier daalt.

De gelijkgewogen index staat nog steeds 6,8% hoger sinds het begin van het jaar, maar toont wel aan dat de deelname aan de stijging uitzonderlijk beperkt is voor een index op recordniveaus. Sterke bullmarkten worden normaal gezien breder na verloop van tijd: meer sectoren doen mee, meer aandelen bereiken nieuwe hoogtepunten en gelijkgewogen indexen bevestigen de stijging. Wanneer de S&P 500 blijft stijgen terwijl minder aandelen deelnemen, wordt de rally structureel kwetsbaarder.

Hoe de markt naar deze onevenwichtigheid moet kijken

Het risico is niet noodzakelijk dat grote technologieaandelen overgewaardeerd raken. Het echte risico is dat de S&P 500 steeds afhankelijker van hen wordt. Voor beleggers verandert dat de manier waarop de index geïnterpreteerd moet worden. Veel langetermijnstrategieën beschouwden SPY jarenlang als een solide basisbelegging. Vandaag biedt die index niet langer automatisch een brede blootstelling aan de volledige Amerikaanse aandelenmarkt.

Uit de huidige analyse kunnen we drie belangrijke conclusies trekken.

Ten eerste worden gelijkgewogen indexen steeds waardevoller als diagnostisch instrument. Het verschil tussen beide indexen is momenteel een van de duidelijkste indicatoren van hoe geconcentreerd het marktleiderschap geworden is.

Ten tweede wordt sectorrotatie belangrijker dan ooit. Een smalle marktleiding betekent dat de markt nog steeds kan stijgen. Maar uiteindelijk moet winstgroei zich ook verspreiden naar andere sectoren en niet geconcentreerd blijven binnen één enkele groep megacaps.

Tot slot moeten beleggers een duidelijk onderscheid maken tussen indexprestaties en portefeuillediversificatie. Beleggen in de S&P 500 is niet hetzelfde als investeren in een gelijkmatig gespreide vertegenwoordiging van de Amerikaanse aandelenmarkt. In 2026 betekent het in de praktijk een aanzienlijke blootstelling aan AI en megacap-technologiebedrijven, verpakt onder het label van een brede marktindex.

Het feit dat de S&P 500 steeds meer AI-gedreven aandelen bevat, vraagt om een zorgvuldige interpretatie en een aangepaste strategie. De grootste namen blijven krachtig genoeg om de index hoger te duwen en hun winstcijfers rechtvaardigen nog steeds een groot deel van hun gewicht binnen de index.

Voor de tweede helft van 2026 blijft de vraag of de rest van de markt kan aansluiten, of dat de concentratie nog verder zal toenemen. Ben je een particuliere belegger die zich liever niet bezighoudt met de complexiteit van de aandelen- of cryptomarkt? Dan biedt Yieldfund gestructureerde investeringsplannen met tot 48% jaarlijks rendement, afhankelijk van het gekozen plan, en wekelijkse uitbetalingen in USDC.