Wat zorgt nu voor een betere cashflow: spaarrente, dividendaandelen of gestructureerd beleggen? Het korte antwoord is dat elk van deze opties het best geschikt is voor een ander doel. Spaarrente is de meest stabiele en liquide keuze, maar het inkomen blijft na inflatie vaak beperkt. Dividendaandelen kunnen op lange termijn een hoger inkomenspotentieel bieden, maar zowel de uitkeringen als de aandelenkoersen bewegen mee met de markt. Gestructureerd beleggen, zoals via Yieldfund, kan worden gebruikt om een doelgerichter cashflowprofiel op te bouwen.

Voor Nederlandse beleggers is deze vergelijking relevant omdat er veel vermogen op spaarrekeningen staat, inflatie de koopkracht heeft aangetast en traditionele spaarrentes mogelijk onvoldoende zijn voor beleggers die op zoek zijn naar terugkerende inkomsten. In dit artikel vergelijken we spaarrente, dividendaandelen en gestructureerd beleggen aan de hand van Nederlandse en Europese gegevens. Daarnaast bekijken we hoe een gestructureerde belegging zoals Yieldfund binnen een bredere cashflowstrategie kan passen.

Waarom cashflow belangrijker is dan rendement

Cashflow is een van de meest praktische doelstellingen van beleggen. Het helpt bij het betalen van rekeningen, ondersteunt pensioenplanning en geeft beleggers het gevoel dat hun vermogen voor hen werkt. De vraag is echter niet simpelweg welk product het hoogste geadverteerde rendement biedt. De betere vraag is: welke bron van cashflow is betrouwbaar, herhaalbaar en passend bij het risico dat wordt genomen?

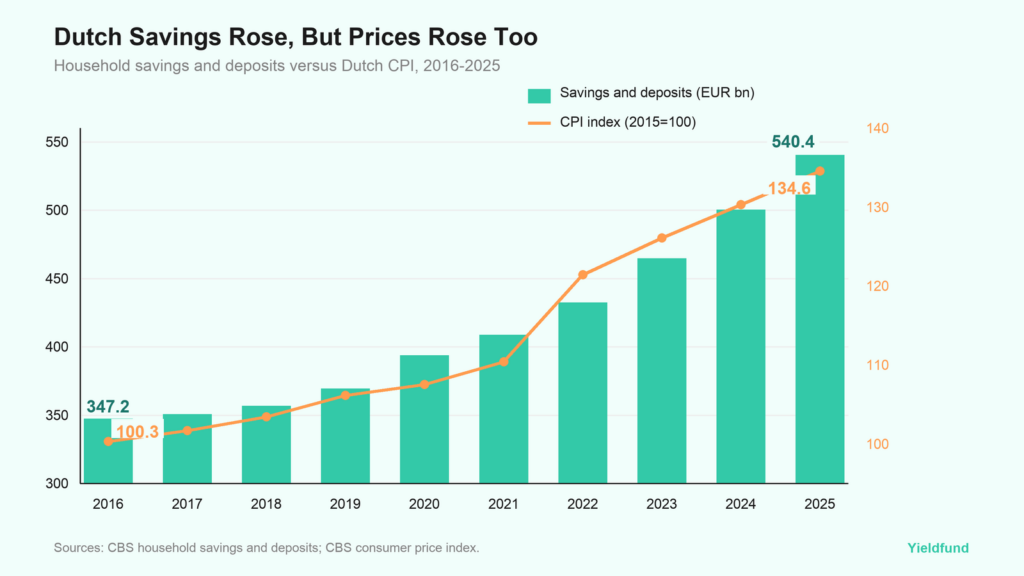

Dat is vooral relevant in Nederland, waar huishoudens een zeer groot deel van hun vermogen aanhouden in contanten en spaarproducten. Volgens het Centraal Bureau voor de Statistiek beschikten Nederlandse huishoudens eind 2025 over meer dan € 540 miljard aan spaargeld en andere deposito's. In 2016 was dat nog € 347,2 miljard.

Het probleem is dat spaarsaldi groeiden terwijl ook de prijzen fors stegen. De Nederlandse consumentenprijsindex (CPI) steeg van 100,32 in 2016 naar 134,56 in 2025. Dat betekent dat het algemene prijsniveau in die periode met ongeveer 34% toenam. De inflatie bedroeg 10,0% in 2022 en bleef vervolgens hoog met 3,8% in 2023, 3,3% in 2024 en 3,3% in 2025.

Voor beleggers verandert dit de discussie rond cashflow. Een spaarrekening levert rente op, maar als die rente de inflatie niet bijhoudt, kan het inkomen veilig aanvoelen terwijl de koopkracht geleidelijk afneemt.

Spaarrente: veilig en liquide, maar vaak te laag

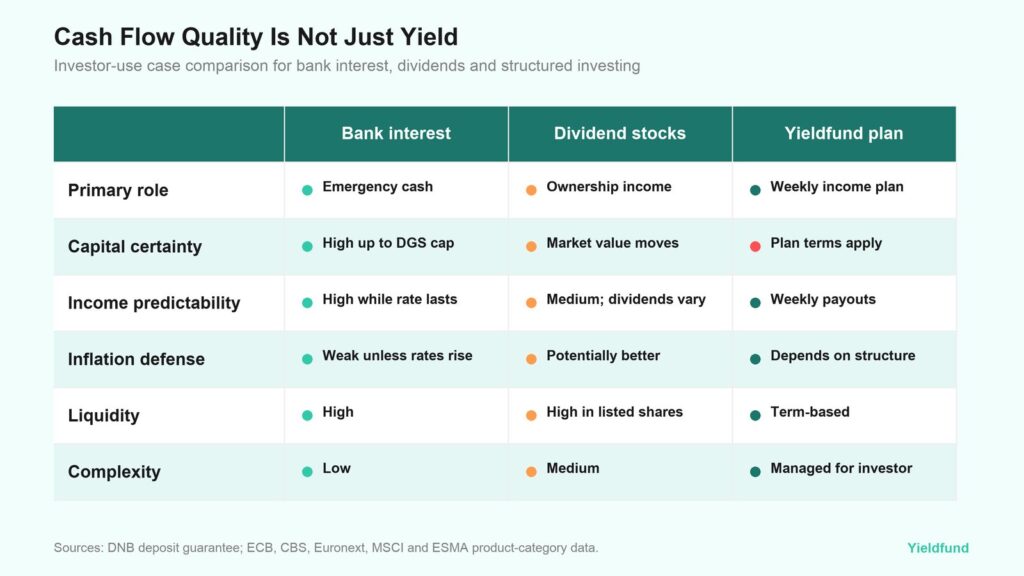

Spaarrente is de eenvoudigste vorm van cashflow. Ze is transparant, liquide en vertrouwd. In Nederland zijn deposito's bovendien beschermd tot € 100.000 per persoon per bank via het Nederlandse depositogarantiestelsel, dat wordt uitgevoerd door De Nederlandsche Bank.

Dat maakt spaarrente geschikt voor noodreserves, kortetermijndoelen enkapitaal dat geen marktrisico kan verdragen. De keerzijde is het inkomen.

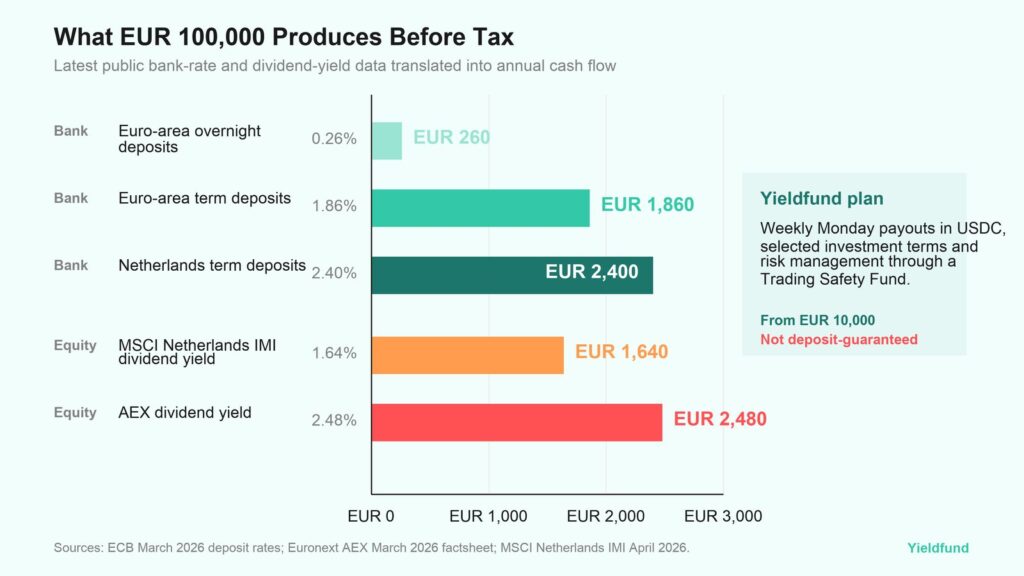

Gegevens van de ECB uit maart 2026 tonen aan dat direct opvraagbare deposito's van huishoudens in de eurozone gemiddeld 0,26% rente per jaar opleverden. Deposito's met een vaste looptijd brachten gemiddeld 1,86% op in de eurozone. In Nederland lag de rente op deposito's met een vaste looptijd gemiddeld op 2,40%.

Bij een vermogen van € 100.000 komt dat neer op ongeveer € 260 per jaar voor direct opvraagbare deposito's in de eurozone, € 1860 voor termijndeposito's in de eurozone en € 2400 voor Nederlandse termijndeposito's, vóór belastingen. Dat is nuttig, maar voor veel beleggers vormt het geen volwaardige cashflowstrategie.

De belangrijkste conclusie: spaarrente is het sterkst wanneer veiligheid en liquiditeit prioriteit hebben. Ze is minder geschikt wanneer een belegger inkomsten nodig heeft die de koopkracht over meerdere jaren kunnen beschermen.

Dividendaandelen: meer potentieel, maar geen gegarandeerde cashflow

Dividendaandelen bevinden zich een stap verder op de risicoladder. Ze kunnen inkomsten genereren en tegelijkertijd eigendom bieden in bedrijven die hun winst in de loop van de tijd mogelijk laten groeien. Dat maakt dividenden aantrekkelijk voor langetermijnbeleggers die zowel cashflow als blootstelling aan de aandelenmarkt willen.

De werkelijkheid is genuanceerder dan marketingboodschappen soms doen vermoeden. Volgens de factsheet van de AEX bedroeg het dividendrendement op 31 maart 2026 2,48%. De MSCI Netherlands IMI Index noteerde op 30 april 2026 een dividendrendement van 1,64%.

Bij een vermogen van € 100.000 zouden deze rendementen, indien behouden, neerkomen op respectievelijk ongeveer € 2480 en € 1640 aan jaarlijkse dividendinkomsten vóór belastingen en kosten. Dat kan concurreren met termijndeposito's, maar de belegger neemt daarbij aandelenrisico. Dividenduitkeringen zijn niet gegarandeerd en de aandelenkoers kan veel sterker dalen dan het jaarlijkse dividendinkomen bedraagt.

Daarnaast speelt concentratierisico een rol. Volgens MSCI vertegenwoordigde ASML op 30 april 2026 maar liefst 46,48% van de MSCI Netherlands IMI Index. Voor beleggers met blootstelling aan Nederlandse aandelen is dat een belangrijk gegeven. Een portefeuille kan op landniveau gediversifieerd lijken, terwijl ze in werkelijkheid sterk afhankelijk is van enkele grote bedrijven en sectoren.

Dividendaandelen kunnen een krachtig instrument zijn, maar ze zijn geen vervanging voor contanten. Het zijn eigendomsactiva die mogelijk inkomsten uitkeren. Dat onderscheid is essentieel voor beleggers die afhankelijk zijn van de cashflow uit hun portefeuille.

Gestructureerd beleggen: cashflow onder vooraf bepaalde voorwaarden

Gestructureerd beleggen benadert cashflow op een andere manier. In plaats van uitsluitend afhankelijk te zijn van een spaarrente of het dividendbeleid van een onderneming, wordt het inkomensprofiel opgenomen in de voorwaarden van de belegging. Een gestructureerde belegging kan bijvoorbeeld een coupon, observatiedata, looptijd, onderliggende marktblootstelling, barrières en neerwaartse voorwaarden definiëren.

Juist daarom worden gestructureerde producten vaak gebruikt door beleggers die op zoek zijn naar inkomsten in onzekere markten. De Europese toezichthouder ESMA heeft opgemerkt dat veelvoorkomende gestructureerde retailproducten in Europa onder meer kapitaalbeschermingsproducten, yield enhancement-producten en participatieproducten omvatten. ESMA wees bovendien op de zoektocht naar rendement als een belangrijke drijfveer achter veranderingen in de vraag naar dergelijke producten.

Deze markt is bovendien aanzienlijk. Volgens EUSIPA bedroeg de verkoop van gestructureerde beleggings- en hefboomproducten in de onderzochte Europese markten € 46 miljard in het eerste kwartaal van 2025, een stijging van 24% ten opzichte van het voorgaande jaar.

Yieldfund is opgebouwd rond investeringsplannen die wekelijks uitbetalen, in plaats van beleggers te laten wachten op kwartaaldividenden of jaarlijkse rente-uitbetalingen. Investeerders kunnen kiezen uit een looptijd van 1 jaar met 24% rente per jaar, 2 jaar met 36% rente per jaar of 3 jaar met 48% rente per jaar. Deze plannen komen overeen met respectievelijk 2%, 3% en 4% rente per maand, waarbij de uitbetalingen iedere maandag in USDC naar de wallet van de belegger worden verstuurd.

Die wekelijkse uitbetalingsstructuur onderscheidt Yieldfund als gestructureerd beleggingsproduct. Spaarrente wordt vaak maandelijks, per kwartaal of jaarlijks bijgeschreven, terwijl dividenden meestal jaarlijks worden uitgekeerd. Yieldfund daarentegen betaalt wekelijks rente uit, waarbij alle voorwaarden en transacties zichtbaar zijn via het beleggersdashboard.

Ook de relatief lage instapdrempel maakt het gestructureerde plan van Yieldfund toegankelijk. Met een minimaal investeringsbedrag van € 10.000 is het product bereikbaarder dan veel private of institutionele inkomensstrategieën. Voor investeerders die verschillende cashflowopties vergelijken, bevindt het zich tussen een eenvoudige spaarrekening en een complexere portefeuille die volledig zelf wordt beheerd.

Yieldfund staat geregistreerd bij de AFM, maar de investeringen genieten niet dezelfde bescherming als bankdeposito's. Deposito's onder het Nederlandse depositogarantiestelsel zijn beschermd tot € 100.000, maar bieden doorgaans lagere rendementen. Hierdoor ontstaat de vraag hoe beleggers hun kapitaalallocatie moeten afwegen tegen het bijbehorende risico.

Het punt is niet dat gestructureerd beleggen automatisch beter is dan spaarrente of dividendaandelen. Het idee is dat Yieldfund beleggers een vooraf gedefinieerd wekelijks cashflowplan biedt, met een vaste uitbetalingsfrequentie, in plaats van winsten ongebruikt te laten staan totdat een belegger besluit ze op te nemen.

Wat zorgt voor een betere cashflow voor beleggers?

Er is geen eenduidige winnaar. Het beste antwoord is portefeuilleopbouw.

Spaarrente is het meest geschikt voor veiligheid, liquiditeit en kortetermijnbehoeften. Ze beschermt het nominale kapitaal tot aan de grens van het depositogarantiestelsel, maar het inkomen kan na inflatie ontoereikend blijken.

Dividendaandelen zijn het meest geschikt voor langetermijnbeleggers die inkomsten uit eigendom willen ontvangen en schommelingen kunnen verdragen. Op langere termijn kunnen ze beter bescherming bieden tegen inflatie, maar zowel dividenden als marktwaarderingen kunnen veranderen.

Het gestructureerde beleggingsproduct van Yieldfund is vooral geschikt voor beleggers die een doelgerichte inkomenscomponent aan hun portefeuille willen toevoegen, waarbij de cashflowvoorwaarden vooraf zijn vastgelegd. Het kan interessant zijn voor beleggers die wekelijkse uitbetalingen, een gekozen looptijd en een vooraf bepaald plan wensen, in plaats van uitsluitend afhankelijk te zijn van spaarrentes of bedrijfsdividenden. Wel is het belangrijk de voorwaarden van het product goed te begrijpen.

Het praktische kader is eenvoudig. Houd noodreserves op een bankrekening. Gebruik dividendaandelen of aandelenfondsen voor langetermijnblootstelling aan de markt. Overweeg Yieldfund wanneer het doel bestaat uit geplande wekelijkse cashflow, duidelijk vastgelegde voorwaarden, een lagere instapdrempel dan veel institutionele strategieën en acceptatie van de bijbehorende productrisico's.

Bij Yieldfund geloven we dat cashflow bewust moet worden opgebouwd. Beleggers zouden niet uitsluitend op zoek moeten gaan naar het hoogste rendement. Het is belangrijk te begrijpen waar inkomsten vandaan komen, wat ze kan onderbreken en welk risico wordt genomen in ruil voor dat inkomen. Daar kan Yieldfund waarde toevoegen: niet als vervanging van contanten of aandelen, maar als een wekelijks inkomensproduct dat deel uitmaakt van een bredere cashflowstrategie.