De belangrijkste soorten investeringen passen niet bij iedere belegger op dezelfde manier. Beleggingsfondsen en ETF's zijn vaak geschikt omdat ze spreiding bieden, terwijl aandelen beter passen bij ervaren beleggers die risico's kunnen dragen en grondig onderzoek kunnen doen. Gestructureerd investeren kan interessant zijn voor beleggers die op zoek zijn naar vooraf bepaalde uitkomsten, een voorspelbare inkomstenstroom of een beheerst risicoprofiel, maar alleen wanneer zij de voorwaarden goed begrijpen.

Een betere vraag is niet: "Welk product is het beste?", maar eerder: "Welke soorten investeringen passen bij mijn kennis, ervaring en vaardigheden?"

Het type investering is belangrijker dan je denkt

Particuliere beleggers stellen vaak de verkeerde vraag: welk product kan het hoogste rendement opleveren? Vervolgens redeneren ze terug vanuit dat antwoord. Een beter vertrekpunt is om eerst te beoordelen of een product aansluit bij hun ervaring, risicobereidheid en beleggingshorizon.

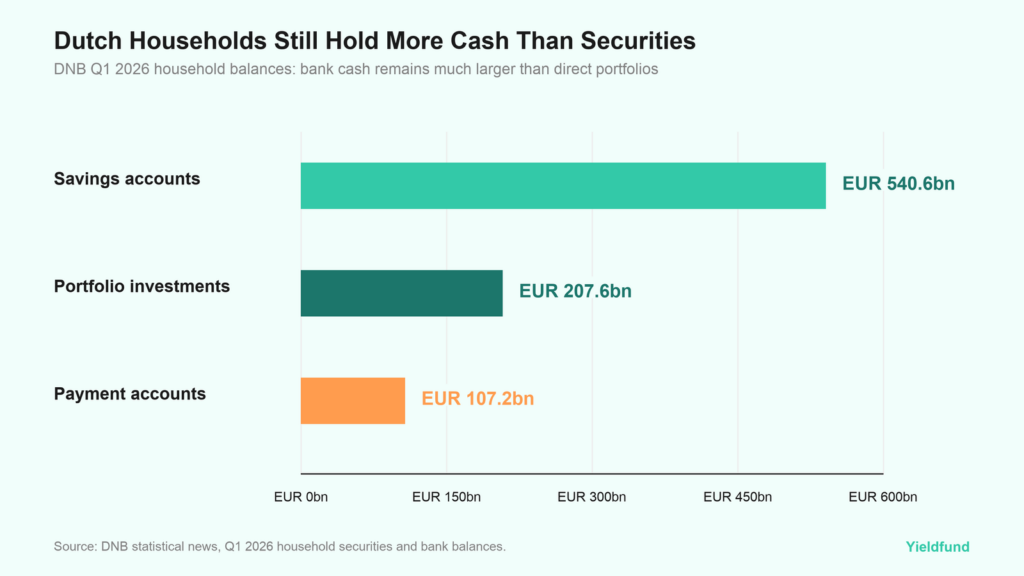

In Nederland is dat bijzonder relevant, omdat huishoudens nog altijd veel meer contant geld aanhouden dan beleggingen. Volgens DNB bezaten Nederlandse huishoudens eind eerste kwartaal van 2026 voor € 207,6 miljard aan directe portefeuillebeleggingen. Dat ligt nog steeds aanzienlijk lager dan de € 540,6 miljard op spaarrekeningen en € 107,2 miljard op betaalrekeningen.

Veel mensen geven nog steeds de voorkeur aan liquiditeit en zekerheid. Tegelijkertijd hebben beleggers behoefte aan duidelijkere manieren om producten met elkaar te vergelijken. Een beginnende belegger die te vroeg individuele aandelen koopt, kan risico's nemen die hij of zij niet volledig begrijpt. Een ervaren belegger die uitsluitend contant geld aanhoudt, loopt mogelijk kansen mis om zijn koopkracht te beschermen. Het product moet passen bij het doel.

Particuliere beleggers worden geconfronteerd met obstakels zoals een overvloed aan informatie, complexe documentatie, beperkte financiële kennis, vertrouwenskwesties, kosten en fiscale complexiteit. Daardoor kiezen mensen niet alleen tussen verschillende producten, maar proberen ze ook een systeem te begrijpen dat vaak moeilijk te vergelijken is.

Beleggingsfondsen: ideaal voor beleggers die professionele vermogensallocatie willen

Beleggingsfondsen bundelen kapitaal van veel beleggers en investeren dit in een portefeuille van activa. Een fonds kan beleggen in wereldwijde aandelen, obligaties, beursgenoteerd vastgoed, dividendaandelen of een combinatie van verschillende beleggingscategorieën.

Voor beginnende beleggers vormen beleggingsfondsen vaak een goed startpunt, omdat zij niet zelf individuele effecten hoeven te selecteren. Ook voor drukbezette professionals kunnen fondsen aantrekkelijk zijn, omdat het fondsbeheer de vermogensallocatie, herbalancering en selectie van beleggingen verzorgt.

De keerzijde is dat beleggers minder controle hebben over hun investering en de samenstelling van de portefeuille. Traditionele cryptobeleggingsfondsen vereisen vaak een minimale inleg van € 100.000, terwijl het fonds bovendien bepaalt waarin en hoe wordt geïnvesteerd. De doorlopende kosten van aandelenfondsen voor particuliere beleggers daalden met 8%, terwijl die van obligatiefondsen met bijna 15% afnamen. Deze daling werd vooral veroorzaakt door nieuwe fondsen die met lagere kosten de markt betraden. Bij bestaande fondsen waren de kostenverlagingen beperkter.

Beleggingsfondsen zijn vooral geschikt voor beleggers die op zoek zijn naar spreiding en professioneel beheer, maar minder passend voor wie maximale transparantie en volledige controle over iedere positie wenst.

ETF’s: ideaal voor eenvoudige spreiding

ETF's behoren tot de meest toegankelijke soorten investeringen voor beginnende beleggers, omdat ze spreiding combineren met gebruiksgemak. In tegenstelling tot traditionele beleggingsfondsen worden ETF's gedurende de handelsdag op de beurs verhandeld, net als aandelen.

Voor nieuwe beleggers ligt het grootste voordeel in de eenvoud. Met één brede wereldwijde aandelen-ETF krijgen zij blootstelling aan honderden of zelfs duizenden bedrijven via één enkel product.

De ETF-markt groeit snel in Europa. Uit gegevens van ETFGI blijkt dat Europese ETF's in de eerste zeven maanden van 2025 voor $ 207,3 miljard aan nieuwe instroom aantrokken, tegenover $ 127,2 miljard in dezelfde periode een jaar eerder. Het totale beheerde vermogen in Europese ETF's bereikte eind juli 2025 een recordniveau van $ 2,8 biljoen.

Toch zijn ETF’s niet automatisch veilig, en dat onderscheid is belangrijk. Een wereldwijd aandelen-ETF en een ETF met hefboomwerking op crypto zijn beide ETF's, maar hun risicoprofielen verschillen aanzienlijk. Particuliere beleggers moeten kijken naar de onderliggende activa, de concentratie van de portefeuille, de kosten en de mate waarin het product aansluit bij hun beleggingshorizon.

Aandelen: ideaal voor beleggers die risico kunnen dragen

Aandelen vormen in deze vergelijking de meest directe vorm van eigendom. Wie een aandeel koopt, verwerft een belang in een onderneming. Daarnaast kunnen aandelen dividend uitkeren, waardoor beleggers een geconcentreerde portefeuille kunnen opbouwen.

Maar aandelen vragen ook het meeste van de belegger. Het is belangrijk om inzicht te hebben in waardering, bedrijfskwaliteit, concurrentiepositie, schulden, management, winstgevendheid, risico's en marktsentiment. Dat betekent ook dat beleggers koersschommelingen moeten kunnen verdragen zonder emotionele beslissingen te nemen.

Van bijna 30.000 Amerikaanse aandelen tussen 1926 en 2025 presteerde slechts 27,6% beter dan de markt als geheel. Het mediane buy-and-hold-rendement bedroeg -6,87%. De conclusie voor particuliere beleggers is daarom niet dat aandelen slecht zijn, maar wel dat succesvol beleggen in individuele aandelen zonder de juiste kennis bijzonder moeilijk is.

Individuele aandelen zijn daarom vooral geschikt voor beleggers die beschikken over tijd, discipline en een duidelijke reden om geconcentreerd risico te nemen. Voor beginners kunnen aandelen nog steeds een plaats hebben binnen de portefeuille, maar doorgaans als een kleinere aanvulling op een goed gespreide kern van fondsen of ETF's.

Gestructureerd investeren: ideaal voor voorspelbare inkomsten

Gestructureerd investeren verschilt van beleggingsfondsen, ETF's en aandelen doordat het rendementprofiel vooraf wordt bepaald door specifieke voorwaarden. Een gestructureerde investering legt de inkomstenuitkeringen, looptijd en marktblootstelling vast, terwijl risico's actief worden beheerd.

Gestructureerde investeringen zoals die van Yieldfund maken gebruik van een obligatieachtige structuur. Beleggers kiezen een investeringsplan en ontvangen vaste wekelijkse uitkeringen in hun wallet. Het verschil is dat zij niet zelf hoeven te handelen. Yieldfund voert de strategieën uit met behulp van eigen kwantitatieve handelsalgoritmen.

Voor minder ervaren beleggers maken bedrijven zoals Yieldfund het eenvoudiger om toegang te krijgen tot de cryptomarkt en rendement te genereren zonder zelf actief te handelen. Nu steeds meer beleggers op zoek zijn naar consistente rendementen zonder de volledige volatiliteit van de cryptomarkt, laten cijfers zien dat de kosten van gestructureerde retailproducten in 2024 grotendeels stabiel bleven. Producten die gekoppeld zijn aan renteontwikkelingen bereikten bovendien een marktaandeel van 27%, tegenover slechts 1% in 2021.

Dat betekent niet dat gestructureerd investeren een vervanging is voor een noodbuffer of een eenvoudige ETF-portefeuille. Gestructureerde producten kunnen liquiditeitsrisico, marktrisico, tegenpartijrisico of platformrisico met zich meebrengen. Ook de voorwaarden moeten zorgvuldig worden gelezen.

Gestructureerd investeren is het meest geschikt als een duidelijk afgebakend onderdeel binnen een bredere portefeuille, vooral voor beleggers die de voorwaarden begrijpen of voor particuliere beleggers die blootstelling aan crypto willen zonder tijd te investeren in het leren handelen of het begrijpen van de basisprincipes.

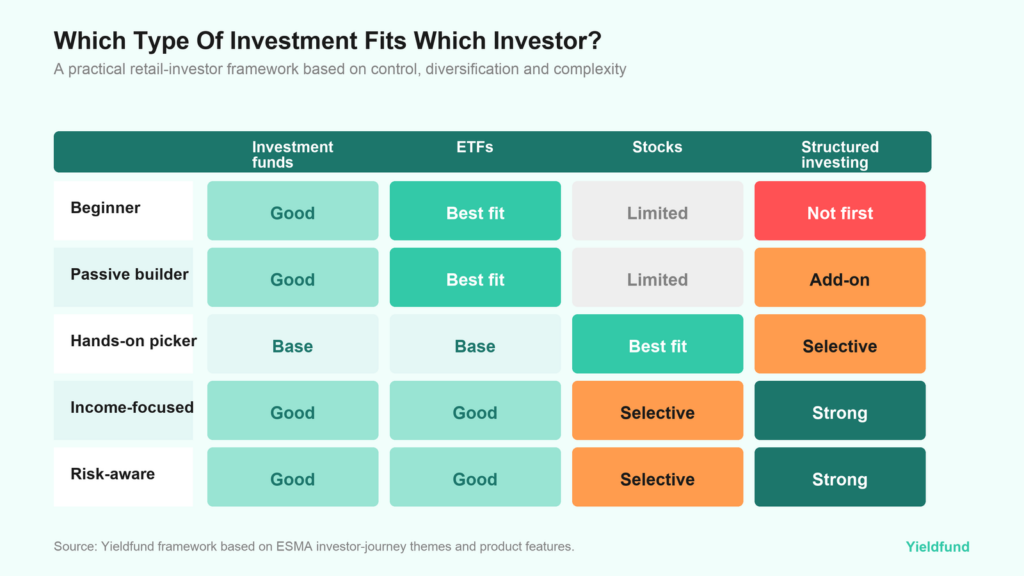

Welke optie past bij welk type belegger?

De eenvoudigste manier om verschillende soorten investeringen te vergelijken, is door ze te koppelen aan het ervaringsniveau van de belegger.

Voor beginners zijn ETF's of gestructureerde investeringen vaak de meest geschikte keuze, omdat de instapdrempel relatief laag is. Het doel is daarbij niet spanning, maar blootstelling aan de markt zonder complexe terminologie of voortdurende zorgen over volatiliteit.

Voor passieve langetermijnbeleggers vormen ETF's vaak de meest logische kern van een portefeuille. Ook beleggingsfondsen kunnen goed werken, met name multi-assetfondsen of beheerde oplossingen. De belangrijkste factoren zijn kosten, spreiding en consequent belegd blijven.

Voor actieve beleggers kunnen individuele aandelen interessant zijn, maar alleen wanneer zij beschikken over een duidelijk proces. Een aandelenportefeuille zonder strategie is vaak niet meer dan zelfvertrouwen vermomd als beleggingsbeleid.

Voor beleggers die inkomsten centraal stellen, kunnen dividendfondsen, obligatiefondsen, geselecteerde dividendaandelen en gestructureerde investeringen allemaal een rol spelen. De belangrijkste vragen zijn hoe betrouwbaar de inkomsten zijn, welk risico eraan ten grondslag ligt en hoe liquide het geïnvesteerde kapitaal blijft.

De conclusie over soorten investeringen

Het type investering dat iemand kiest, hangt af van verschillende factoren. Zoals uit dit artikel blijkt, bestaat er geen eenvoudige of universele oplossing. Wel zijn er duidelijke richtlijnen die helpen bepalen welk product het beste past bij welk type belegger.

Alle soorten investeringen zijn toegankelijk voor particuliere beleggers. Het belangrijkste is om keuzes te maken die risico's beperken, kapitaal beschermen en bijdragen aan vermogensopbouw. Voor een particuliere belegger met tijd en ervaring zal een product anders geschikt zijn dan voor iemand met beperkte tijd en minder kennis van de financiële markten.

Yieldfund is een kwantitatief tradingbedrijf waarbij beleggers een investeringsplan kunnen kiezen met een rente tot 48% per jaar, afhankelijk van het gekozen plan. Daarnaast ontvangen zij wekelijkse uitkeringen zonder zelf actief te hoeven handelen of zich zorgen te maken over dagelijkse schommelingen op de cryptomarkt.