Het conflict tussen de VS en Iran is nog lang niet voorbij, maar heeft nu al economische schade veroorzaakt. Terwijl wereldwijde aanvoerlijnen onder druk staan en olievoorraden slinken, zou de wereldeconomie er over zes maanden aanzienlijk slechter voor kunnen staan dan vandaag wordt verwacht. Zelfs als de krantenkoppen over olieprijzen zijn verdwenen, de scheepvaart door de Straat van Hormuz gedeeltelijk is hersteld en centrale banken zich meer richten op herstel dan op conflict, blijven de economische gevolgen voelbaar.

Hoe die nasleep eruitziet, hangt af van de verdere evolutie van het conflict en van mogelijke nieuwe escalaties. De schade van dergelijke schokken werkt vaak met vertraging: sommige effecten worden pas na maanden of zelfs jaren zichtbaar. De mondiale economische situatie aan het einde van het jaar zal daardoor nog steeds worden beïnvloed door eerdere verstoringen die blijven doorwerken in het systeem.

De contouren van die nasleep zijn nu al zichtbaar in de huidige prognoses. Energieprijzen zullen lager liggen, maar niet terugkeren naar normale niveaus. Voedselinflatie zal juist versnellen, terwijl energie-inflatie afneemt. Raffinage- en transportkosten zullen structureel hoger blijven. En de Europese economie, met Nederland als duidelijk voorbeeld, gaat met een veel kleinere groeimarge richting 2027 dan waarmee zij 2026 begon.

Van krantenkoppen naar economische realiteit

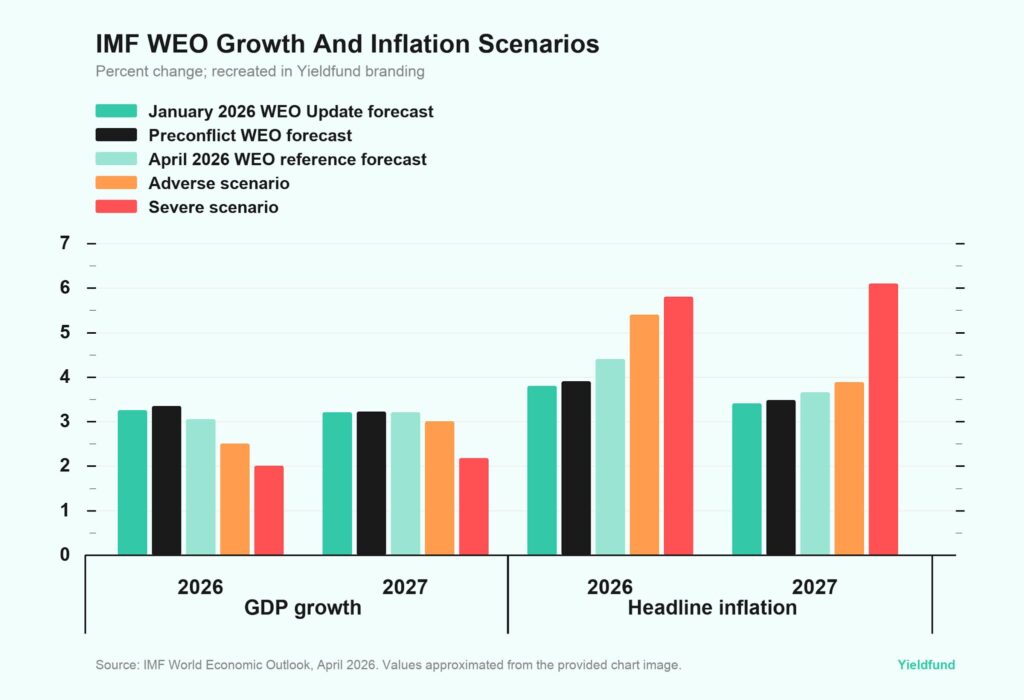

Over zes maanden zal het conflict zich niet langer alleen vertalen in prijsverwachtingen, maar ook zichtbaar zijn op de balansen van huishoudens en overheden. Prognoses van het IMF gaan uit van een wereldwijde economische groei van 3,1% in 2026, terwijl de groei in Europa op 1,1% wordt geraamd – op voorwaarde dat het conflict niet verder escaleert. Dat scenario veronderstelt stabiele Brent-olieprijzen en een beheersbare economische schok. Toch zijn deze prognoses al neerwaarts bijgesteld ten opzichte van de verwachtingen eind 2025.

Over zes maanden zullen investeringsplannen die in het tweede en derde kwartaal werden uitgesteld, nog niet volledig zijn hervat. Dat betekent dat het ondernemersvertrouwen onder het niveau van voor het conflict blijft, terwijl de spaarquote verder daalt doordat consumenten hogere energierekeningen en duurdere boodschappen moeten opvangen. In het vierde kwartaal van 2025 waren de huishoudelijke spaartegoeden in de EU al met 0,4% gedaald door andere macro-economische ontwikkelingen.

Hoewel dat op zichzelf geen dramatische daling is, zorgt het wel voor een aanhoudende en cumulatieve rem op de economie. Daardoor verschuift het verwachte herstel richting 2027, in plaats van naar de tweede helft van 2026, zoals vorig jaar nog de consensus was.

Energiemarkten blijven een kernprobleem

De belangrijkste bron van problemen blijft de energiemarkt. De onderliggende structurele kosten zullen tegen eind 2026 nog niet genormaliseerd zijn. Brent-prijzen zullen minder snel dalen dan ze eerder zijn gestegen. Volgens de EIA kunnen de prijzen dalen van 106 dollar in juni naar ongeveer 79 dollar in 2027, op voorwaarde dat het conflict niet verder escaleert en de olieproductie zich kan herstellen.

Een rapport van Goldman Sachs ondersteunt die prijsverwachting, aangezien landen hun strategische olievoorraden opnieuw willen opbouwen. De vooruitzichten voor 2026 hangen volledig af van enkele cruciale factoren die zelfs na een daling van de ruwe olieprijzen kunnen blijven doorwerken.

Europese raffinagecapaciteit en voorraden. De belangrijkste bron van problemen blijft de energiemarkt. De onderliggende structurele kosten zullen tegen eind 2026 nog niet genormaliseerd zijn. Brent-prijzen zullen minder snel dalen dan ze eerder zijn gestegen. Volgens de EIA kunnen de prijzen dalen van 106 dollar in juni naar ongeveer 79 dollar in 2027, op voorwaarde dat het conflict niet verder escaleert en de olieproductie zich kan herstellen.

S&P Global stelde al voor het conflict vast dat de Europese raffinagesector zich in een langdurige uitputtingsfase bevindt door stijgende nalevingskosten. Die kosten lopen op van ongeveer 0,60 tot 0,80 dollar per vat vandaag naar 3 tot 4 dollar per vat tegen 2035. Het conflict in de Golfregio versnelt deze trend alleen maar verder. Tegen november gaat Europa het stookseizoen in met kleinere diesel- en gasolievoorraden dan op enig moment sinds 2022.

Oorlogsrisicoverzekeringen. Voor het conflict lagen de verzekeringskosten voor transport door de Straat van Hormuz rond 0,25% van de waarde van een schip. Nieuwe premies zullen echter hoog blijven en schommelen tussen 3 en 8 miljoen dollar per grote olietanker. Het basisscenario gaat ervan uit dat die premies slechts met 1 à 2% dalen, omdat verzekeraars eerst meer stabiliteit willen zien voordat zij hun tarieven volledig aanpassen. Dat betekent nog steeds een niveau dat vier tot acht keer hoger ligt dan voor het conflict. Deze extra kosten worden rechtstreeks doorberekend in prijzen van geraffineerde producten en transporttarieven.

Samenhang binnen OPEC+. Het conflict heeft een breuk versneld die al langer zichtbaar was. Volgens Wood Mackenzie hebben de Verenigde Arabische Emiraten zich tijdens de crisis verder verwijderd van de formele OPEC+-structuur, waardoor de organisatie minder goed in staat is om olieprijzen te ondersteunen wanneer de vraag afzwakt. Dat wijst op neerwaartse druk op olieprijzen in 2027, maar tegelijk op meer volatiliteit, omdat toekomstige schokken sneller en heviger in de markt kunnen worden ingeprijsd.

Inflatie wordt het grotere risico

De belangrijkste verschuiving tussen nu en eind 2026 zal de overgang zijn van energie-inflatie naar voedselinflatie. Energie-inflatie zal naar verwachting pieken in het tweede kwartaal en afnemen in het derde kwartaal door zogenoemde basiseffecten. Volgens modellen van de ECB kan energie-inflatie in 2027 zelfs negatief worden, terwijl voedselinflatie dan pas echt begint op te lopen.

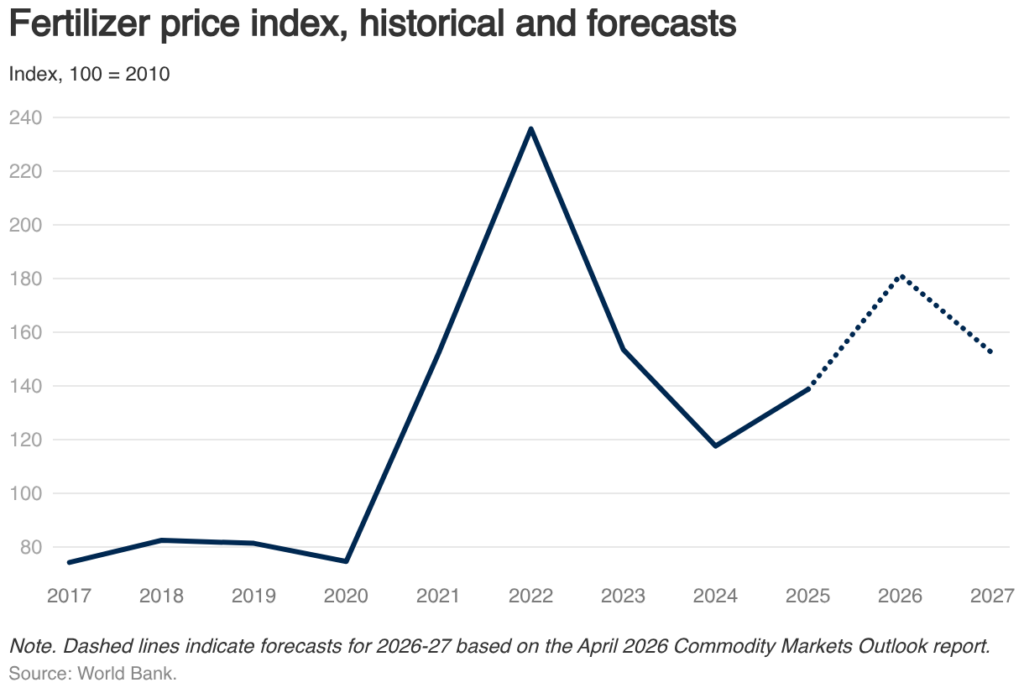

Die vertraging in inflatie is grotendeels mechanisch: de prijzen van meststoffen zullen in 2026 naar verwachting met 30% stijgen. De sluiting van de Straat van Hormuz verstoorde namelijk niet alleen de oliemarkt, maar veroorzaakte ook tekorten in de handel van stikstof- en fosfaatmeststoffen.

Tijdens het plantseizoen van voorjaar 2026 werd daarom gewerkt met duurdere meststoffen – of simpelweg met minder meststoffen. In sommige opkomende markten werd zelfs minder landbouwgrond ingezaaid. Die keuzes worden pas zes tot twaalf maanden later zichtbaar in oogstopbrengsten en voedselprijzen.

In Europa benadrukken gegevens van RaboResearch dat de voedselinflatie gedurende 2026 verder zal stijgen en in 2027 nog sterker zal versnellen. Prognoses wijzen op voedselinflatie in de eurozone van 5 tot 10% in 2027, terwijl deze in andere landen nog hoger kan uitvallen. Europese supermarktketens leggen prijzen vaak jaarlijks vast, waardoor het grootste deel van de hogere inputkosten uit 2026 pas tijdens contractonderhandelingen eind 2026 wordt verwerkt en uiteindelijk in 2027 zichtbaar wordt in de winkels.

Die timing is belangrijk, omdat centrale banken renteverlagingen moeten overwegen op het moment dat energie-inflatie afneemt, terwijl voedselinflatie juist versnelt. De ECB verwacht inmiddels een geharmoniseerde inflatie (HICP) van 2,3% in 2026 en 2,2% in 2027, vooral doordat hogere energieprijzen doorwerken in voeding en diensten, die traditioneel met vertraging reageren.

Het grootste risico in november is daarom niet een loon-prijsspiraal, maar hardnekkige kerninflatie die voorkomt dat de ECB de rente zo snel kan verlagen als zwakke groeicijfers en dalende energieprijzen eigenlijk zouden rechtvaardigen. Het meest waarschijnlijke scenario laat zien dat de totale inflatie in de eurozone terugkeert richting 2,5%, terwijl de kerninflatie rond 2,3% blijft hangen en voedselinflatie verder versnelt richting een piek in 2027.

Europa krijgt de zwaarste druk te verwerken

De economische nasleep kan in Europa ernstiger uitpakken, omdat de regio tegelijk wordt geraakt door de energieschok, de voedselinflatie en uitgestelde monetaire versoepeling – bovenop een al zwakke uitgangspositie voor economische groei.

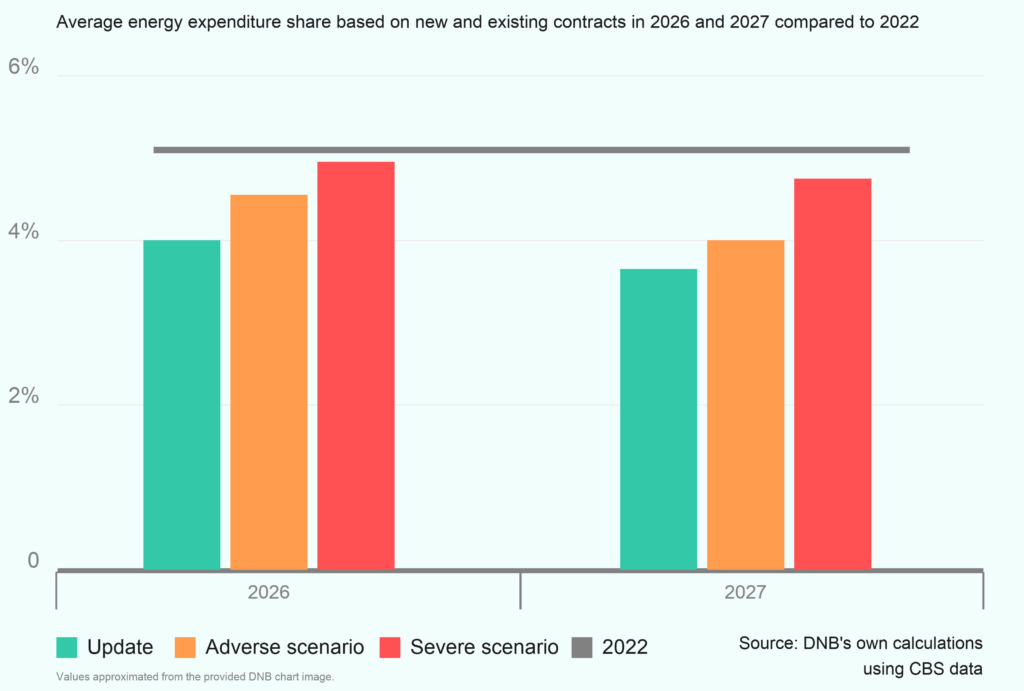

De Nederlandse economie zal in 2026 naar verwachting met 1,3% groeien, terwijl de inflatie in de dienstensector gedurende 2025–2026 hoog blijft en herstel pas in 2027 wordt verwacht. Deze prognose werd opgesteld voordat de volledige impact van het conflict werd meegenomen. Scenario’s van De Nederlandsche Bank laten zien dat de Nederlandse groei in een negatief scenario ongeveer 0,5 procentpunt lager uitvalt, terwijl de inflatie in zowel 2026 als 2027 ongeveer 0,5% lager uitvalt, terwijl de inflatie in zowel 2026 als 2027 ongeveer 1 procentpunt hoger kan liggen.

Dat betekent dat het besteedbaar inkomen in het beperkte scenario van DNB met ongeveer 1% wordt geraakt door hogere energiekosten, oplopend tot 6% in een ernstig scenario. Nederlandse sectoren die sterk afhankelijk zijn van export – zoals logistiek, raffinage, chemie, voedselverwerking en machinebouw – zullen zwakkere orderboeken rapporteren richting begin 2027.

De herfinancieringsgolf bij bedrijven, die de eurozone tot nu toe relatief soepel wist op te vangen, zal bovendien onder aanzienlijk strengere voorwaarden plaatsvinden doordat de ECB minder renteverlagingen doorvoert dan verwacht en kredietopslagen stijgen vanwege groeizorgen.

Voor veel Nederlandse huishoudens zijn de reële inkomens nog steeds herstellende van 2022, terwijl hypotheeklasten nog niet noemenswaardig zijn gedaald en een nieuwe ronde van stijgende voedselprijzen zich aandient. Geen van deze factoren vormt op zichzelf een crisis, maar samen zorgen ze ervoor dat consumentenvertrouwen en consumptie verder in een defensieve modus terechtkomen.

Conclusie voor de komende periode

De economische nasleep van het conflict tussen de VS en Iran in november 2026 markeert niet het einde van de schok. Het is juist het moment waarop de tweede golf van effecten zichtbaar wordt in de wereldeconomie.

Hoewel energie-inflatie haar piek achter zich heeft gelaten, blijven de kosten voor geraffineerde producten, transport en verzekeringen structureel verhoogd. De meststoffenschok van voorjaar 2026 beïnvloedt inmiddels de oogstopbrengsten en drijft voedselprijzen verder op, waarbij de Europese voedselinflatie in 2027 naar verwachting tussen 5% en 10% zal liggen. Tegelijkertijd zijn de lonen niet explosief gestegen, maar blijft de kerninflatie te hardnekkig om de ECB ruimte te geven voor snelle renteverlagingen.

Zo moeten de komende zes maanden worden geïnterpreteerd: de wereldeconomie lijkt de schok te hebben opgevangen, maar zal er veel langer last van houden dan prognoses uit eind 2025 veronderstelden. Europa sluit 2026 daardoor af met zwakkere groei dan eerder verwacht.