Lifestyle-inflatie betekent dat wanneer je inkomen stijgt, je uitgaven meestijgen, waardoor je financiële positie minder verbetert dan je had verwacht. In Nederland, in het voorjaar van 2026, is dat risico bijzonder relevant: lonen stijgen opnieuw, terwijl inflatie, een zwak consumentenvertrouwen en hogere levensonderhoudskosten ervoor zorgen dat extra inkomen gemakkelijk verdwijnt voordat het kan uitgroeien tot spaargeld of belegd kapitaal.

Wat is lifestyle-inflatie en wat betekent het voor beleggers?

Lifestyle-inflatie ontstaat wanneer een hoger inkomen leidt tot hogere uitgaven in plaats van tot vermogensgroei. Dit gebeurt meestal geleidelijk: betere huisvesting, meer gemaksaankopen, extra abonnementen, vaker reizen en een hogere maandelijkse basis die al snel als normaal aanvoelt.

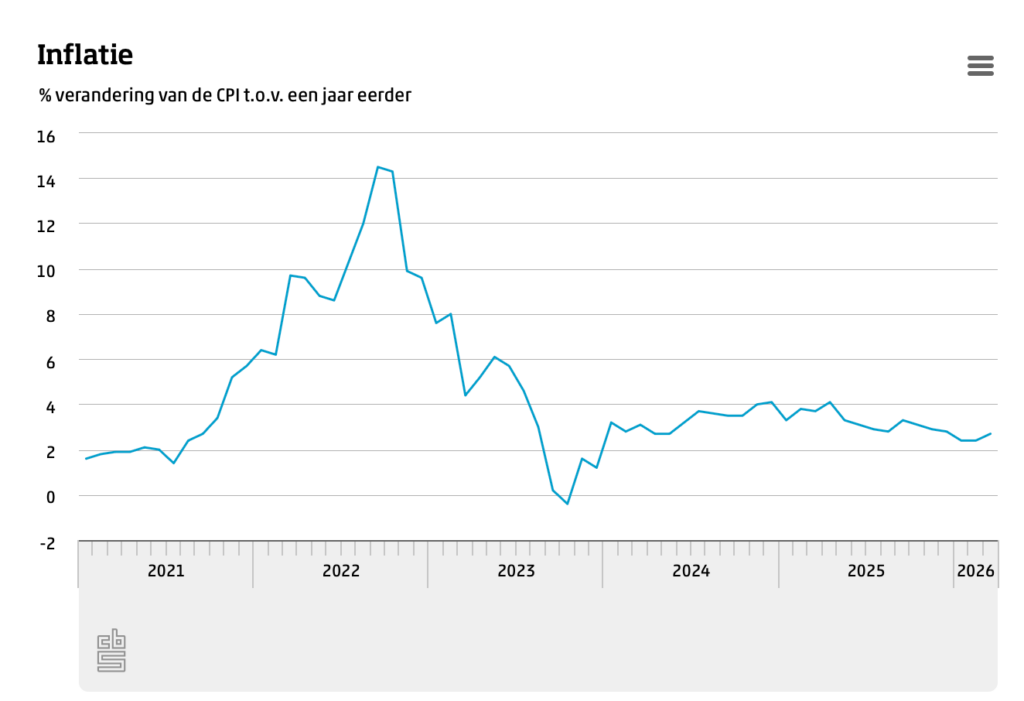

Nederlandse cijfers tonen de spanning tussen inflatie en loonstijgingen. Het CBS rapporteerde dat de inflatie steeg van 2,4% in februari naar 2,7% in maart 2026, terwijl cao-lonen in het eerste kwartaal van 2026 jaar-op-jaar met 4,5% toenamen en reëel, na inflatie, met 2,0% stegen.

Tegelijkertijd daalde de consumptie van huishoudens in Nederland in februari met 0,5%. Dit suggereert dat hogere lonen niet automatisch leiden tot meer koopkracht, wat direct invloed heeft op de levensstijl van mensen.

Als referentie toont onderzoek van LendingClub aan dat meer dan 60% van de Amerikaanse huishoudens moeite heeft om zijn huidige levensstijl vol te houden en van salaris naar salaris leeft. Daardoor kunnen zij nauwelijks sparen of vermogen opbouwen.

Voor Nederland is dit relevant, omdat lifestyle-inflatie verschilt van reguliere inflatie.

Inkomen groeit alleen daadwerkelijk je vermogen als een deel ervan wordt geïnvesteerd. Wanneer elke loonsverhoging, bonus of zakelijke winst volledig opgaat aan dagelijkse uitgaven, stijgt je inkomen op papier, terwijl je kapitaalbasis op lange termijn nauwelijks verandert. Lifestyle-inflatie ontstaat dus wanneer je uitgaven toenemen doordat je gewoonten, verwachtingen of vaste lasten stijgen.

Dat onderscheid is in 2026 extra belangrijk, omdat Nederlandse huishoudens met beide tegelijk te maken hebben. Volgens het CBS lagen de consumentenprijzen in maart 2,7% hoger dan een jaar eerder, wat betekent dat zelfs gelijkblijvende uitgaven al duurder zijn geworden.

Waarom is lifestyle-inflatie nu een risico voor Nederlandse beleggers?

Lifestyle-inflatie neemt toe doordat de lonen stijgen. Tegelijkertijd blijven huishoudens voorzichtig met hun uitgaven. CBS-cijfers laten zien dat cao-lonen in het eerste kwartaal van 2026 met 4,5% stegen, terwijl de reële loonstijging na inflatie slechts 2,0% bedroeg.

Voor particuliere beleggers is dat geen geruststellend beeld: een positieve loonontwikkeling betekent niet automatisch dat er meer kapitaal beschikbaar is om te beleggen. Brede economische data wijzen nog steeds op terughoudendheid: het volume van de huishoudelijke consumptie daalde met 0,5% in februari 2026, na een daling van 0,3% in januari. Consumenten gedragen zich dus niet alsof ze financieel ruim in de middelen zitten.

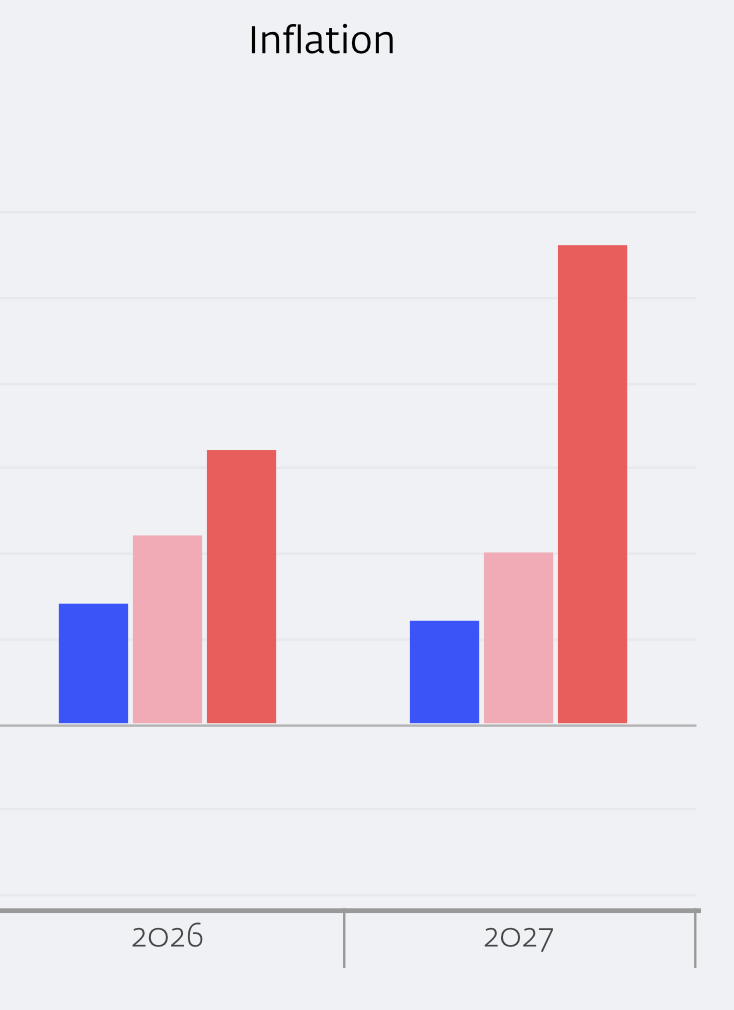

De Nederlandsche Bank waarschuwde op 24 maart, naar aanleiding van het conflict in het Midden-Oosten, dat hogere energieprijzen de inflatie in zowel 2026 als 2027 met meer dan een half procentpunt kunnen verhogen. Tegelijkertijd drukken zulke schokken de economische groei.

Een scenario van de DNB laat zien dat in het meest ongunstige geval Nederlandse huishoudens rekening moeten houden met tragere groei en aanzienlijk hogere inflatie: +1,6% extra inflatie in 2026 en +2,8% in 2027.

Met andere woorden: als inkomens stijgen in een periode waarin prijzen, onzekerheid en vaste lasten hoog blijven, verandert extra inkomen al snel in extra uitgaven in plaats van extra kapitaal.

Waar zie je lifestyle-inflatie in het dagelijks leven?

In de praktijk verschijnt lifestyle-inflatie vooral in terugkerende kosten, niet in eenmalige aankopen. Daardoor voelt het aanvankelijk onschuldig, maar wordt het op termijn duur.

Wonen is het duidelijkste Nederlandse voorbeeld. Het CBS meldde dat de prijzen van bestaande koopwoningen in februari 2026 5,4% hoger lagen dan een jaar eerder. Verhuizen naar een duurdere woning kan inkomensgroei daardoor razendsnel opslokken.

Een hogere hypotheek of huur verhoogt niet alleen één maandelijkse rekening; het verkleint structureel het bedrag dat overblijft voor sparen, beleggen en financiële flexibiliteit.

Ook gemaksaankopen zijn een belangrijke bron van lifestyle-inflatie: vaker eten bestellen, uit eten gaan, extra digitale abonnementen, meer reizen en intensiever gebruik van diensten. Individueel lijken die kosten beheersbaar, maar samen verhogen ze het standaard uitgavenniveau van een huishouden aanzienlijk.

Waarom is lifestyle-inflatie belangrijk voor vermogensopbouw?

Voor particuliere beleggers is lifestyle-inflatie cruciaal omdat het de opbouw van kapitaal vertraagt, zelfs wanneer het inkomen stijgt. Het risico is minder zichtbaar dan bij gewone inflatie en looncijfers kunnen een vertekend beeld geven.

Reële lonen in Nederland stijgen, maar inflatie blijft positief en de consumptie verzwakt. Tegelijkertijd waarschuwt de centrale bank voor nieuwe prijsdruk. Huishoudens die willen sparen en niet van salaris naar salaris willen leven, hebben dus geen onbeperkte ruimte om hun uitgaven te verhogen.

Een betere maatstaf dan alleen salarisgroei is het investeerbare overschot: het bedrag dat overblijft na vaste lasten en geplande uitgaven en dat daadwerkelijk kan worden ingezet om rendement te genereren.

In vergelijking met Amerikaanse huishoudens staan Nederlandse huishoudens er beter voor, onder meer door relatief beheersbare kosten van levensonderhoud en hogere mediane inkomens. Toch ligt de focus niet op het vermijden van inkomensgroei, maar op het creëren van een duidelijk en meetbaar verschil tussen inkomsten en uitgaven.