De meeste beleggers investeren te laat omdat ze wachten op het perfecte marktmoment, en dat moment komt nooit. Tegen de tijd dat ze daadwerkelijk beginnen, kan een groot deel van de kans al in de prijs verwerkt zijn. Voor particuliere beleggers is het echte risico niet alleen dat ze op het verkeerde moment kopen, maar ook dat ze jarenlang samengestelde groei mislopen terwijl ze wachten op volledige zekerheid.

Waarom veel beleggers te laat investeren

De meeste beleggers beleggen te laat omdat ze wachten op zekerheid. Ze willen dat de markt veilig aanvoelt, dat de krantenkoppen positiever worden, dat de koersgrafiek stopt met dalen en dat anderen bevestigen dat de kans echt is. Het probleem is dat markten risico meestal belonen voordat de uitkomst vanzelfsprekend aanvoelt.

Daarom is te laat beleggen niet alleen een fout die beginners maken. Het is een gedragspatroon. Particuliere beleggers stellen vaak uit omdat ze vinden dat ze nog niet voldoende kennis hebben, te veel contant geld aanhouden voor hun gemoedsrust, wachten op een beter instapmoment of pas handelen wanneer een aandeel, fonds, cryptoactief of sector al populair is geworden. Tegen die tijd kan het grootste deel van de gemakkelijkste winst al behaald zijn.

De belangrijkste les is eenvoudig: het risico van te vroeg beleggen is direct zichtbaar, maar de kostprijs van te laat beleggen blijft vaak jarenlang verborgen. Een slechte instap kan volgende week al pijnlijk aanvoelen. Een verloren decennium van samengestelde groei wordt pas duidelijk wanneer de portefeuille kleiner blijkt dan gehoopt.

De werkelijke kostprijs van wachten met beleggen

Het sterkste argument tegen laat beleggen is niet motiverend van aard, maar wiskundig. Tijd geeft kapitaal meer periodes om te groeien via het rente-op-rente-effect. Door te wachten verlies je die periodes.

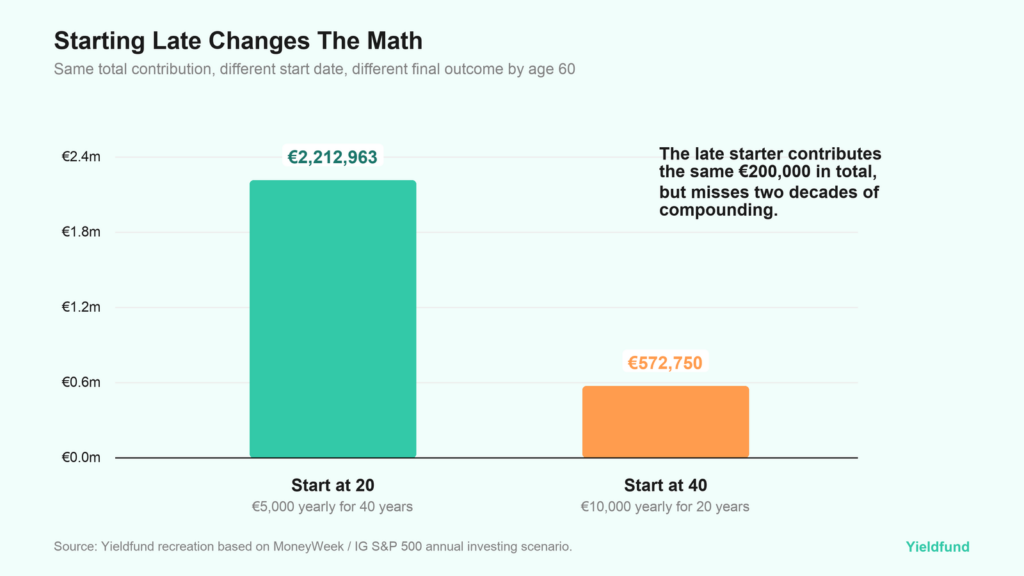

Stel dat twee beleggers tegen hun zestigste in totaal € 200.000 hebben belegd in de S&P 500. De persoon die op twintigjarige leeftijd begon en jaarlijks € 5000 belegde, eindigde met ongeveer € 2,21 miljoen. De persoon die pas op veertigjarige leeftijd begon en jaarlijks € 10.000 belegde, eindigde met ongeveer € 572.750. Hoewel de totale ingelegde bedragen vergelijkbaar zijn, valt het eindresultaat aanzienlijk lager uit wanneer iemand later begint.

Dit verklaart waarom veel beleggers spijt hebben dat ze hebben gewacht: beleggers met minimaal € 10.000 aan belegbaar vermogen gaven aan dat ze graag eerder waren begonnen. Opvallend genoeg zei ongeveer de helft ook dat het langer duurde dan verwacht voordat ze zich comfortabel voelden bij het idee van beleggen.

Die laatste opmerking is belangrijk voor de manier waarop particuliere beleggers naar beleggen kijken. De meeste mensen stellen beleggen niet uit uit luiheid.

Ze geven er geen prioriteit aan omdat het emotioneel kostbaar aanvoelt. Ze beleggen niet alleen geld, maar ook vertrouwen. De kloof tussen je comfortabel voelen met risico en dat niet doen is groot. Voor veel mensen voelt contant geld veilig en geruststellend, terwijl financiële markten onzekerheid creëren. Op de lange termijn kunnen inflatie en gemiste samengestelde groei die vorm van comfort echter erg duur maken.

Waarom particuliere beleggers wachten op bevestiging

Particuliere beleggers met beperkte kennis zoeken vaak naar een signaal dat hun twijfels wegneemt. Ze wachten tot de markt is hersteld, een actief trending is op sociale media of een vriend er al geld mee heeft verdiend. Dat gedrag is begrijpelijk, maar het verklaart waarom particuliere beleggers vaak te laat instappen en daardoor niet optimaal profiteren van de kansen die de markt biedt.

Beginners beschikken zelden over een duidelijk kader voor waardering, positiegrootte of risicobeheer. Daarom lenen ze als het ware vertrouwen van de massa. Dat vertrouwen komt echter altijd te laat. Het landschap voor particuliere beleggers verandert bovendien snel. Generatie Z vertrouwt steeds vaker op sociale media, online bronnen en andere grote informatiekanalen voor beleggingsinformatie. Die toegankelijkheid kan mensen helpen om te beginnen, maar creëert ook een feedbacklus: mensen horen vaak pas over een belegging nadat die al voldoende rendement heeft opgeleverd om er een verhaal over te vertellen.

Daarom kopen particuliere beleggers vaak pas wanneer een trend voor iedereen zichtbaar is geworden. Kunstmatige intelligentie, crypto, meme-aandelen, grondstoffenrally's en aandelen met hoge dividenduitkeringen volgen vaak een vergelijkbaar patroon.

Markt timen voelt veilig, maar creëert een gedragskloof

Wachten op het juiste moment voelt als risicobeheer. In werkelijkheid verandert het vaak in markt-timing. De belegger zegt: "Ik stap in na de volgende daling" of "Ik wacht tot de volatiliteit afneemt." Soms werkt dat. Vaker gebeurt het dat de belegger vanaf de zijlijn toekijkt terwijl de markt zonder hem of haar herstelt.

De gemiddelde Amerikaanse fondsbelegger behaalde in het decennium tot en met 2024 een gemiddeld rendement van 7,0% per jaar, terwijl de fondsen zelf 8,2% per jaar opleverden. Dat jaarlijkse verschil van 1,2 procentpunt werd toegeschreven aan het tijdstip en de omvang van de aan- en verkopen van beleggers. Dit is de verborgen kostprijs van slim proberen te zijn met timing.

Particuliere beleggers kunnen uitstekende producten bezitten en toch zwakkere resultaten behalen omdat ze bijkopen na sterke rendementen, hun blootstelling verminderen na verliezen of hun periodieke beleggingen stopzetten tijdens onrustige periodes. De uitspraak "tijd in de markt is belangrijker dan het timen van de markt" wordt vaak herhaald, maar de onderliggende data blijven relevant. Particuliere beleggers hebben geen perfecte timing nodig om vermogen op te bouwen. Wat ze nodig hebben, is een herhaalbaar systeem dat voorkomt dat ze voortdurend wachten op emotionele zekerheid.

Waarom laat kopen leidt tot overmatig handelen

Wanneer beleggers te laat instappen, leidt dat vaak tot overmatig handelen, wat meer risico kan creëren dan simpelweg niet beleggen. Wie na een sterke stijging instapt, heeft vaak een emotioneel kwetsbaardere positie. Een normale koerscorrectie kan dan aanvoelen als bewijs dat er een fout is gemaakt. Zelfs een kleine winst kan voelen als iets wat beschermd moet worden .

In plaats van vast te houden aan een plan reageren beleggers met beperkte kennis op elke marktbeweging. Dat is een combinatie van onvoldoende kennis van hoe markten werken en emotionele onzekerheid over hun beslissing.

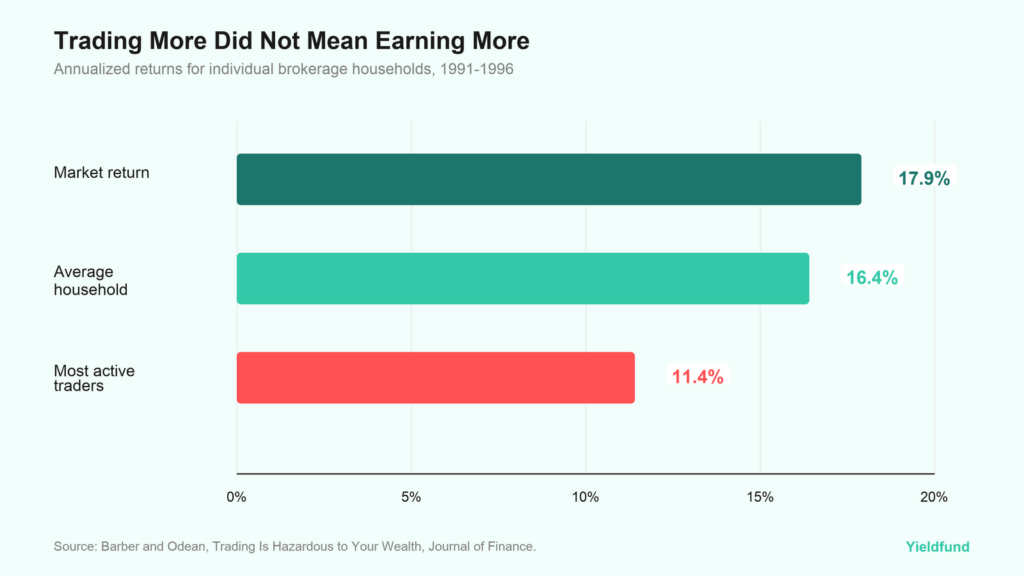

Uit een onderzoek onder 66.465 Amerikaanse huishoudens met een effectenrekening bleek dat de meest actieve beleggers gemiddeld 11,4% per jaar verdienden, terwijl de markt in dezelfde periode 17,9% rendement behaalde. Het gemiddelde huishouden verhandelde jaarlijks ongeveer 75% van zijn aandelenportefeuille. Die activiteit voelde als controle, maar verminderde uiteindelijk het rendement.

Voor beginnende beleggers is dit bijzonder relevant omdat een late instap en hoge handelsactiviteit elkaar versterken. Een belegger wacht te lang, koopt nadat een trend al momentum heeft opgebouwd, wordt nerveus, verkoopt snel en begint vervolgens opnieuw te wachten. Het resultaat is een portefeuille die wordt gestuurd door krantenkoppen en emoties in plaats van door een langetermijnvisie. Niet elke transactie is slecht, maar veel particuliere beleggers gebruiken handelen als manier om om te gaan met de angst die ontstaat wanneer ze geen duidelijk plan hebben. Dat is een dure vervanging voor een strategie.

Vroeg beleggen zonder onnodige risico's te nemen

De oplossing is om emotionele timing te vervangen door duidelijke regels. Scheid allereerst je noodbuffer van je beleggingskapitaal. Geld dat nodig is voor huur, schuldbetalingen, belastingen of andere kortetermijnverplichtingen hoort niet thuis in volatiele activa. Zodra die buffer is bepaald, kan het resterende kapitaal worden ingezet om te voorkomen dat inflatie de waarde ervan aantast.

De tweede regel is werken met een vaste vermogensverdeling. Dat betekent bijvoorbeeld maandelijks een vast bedrag inleggen of een vast percentage van je inkomen beleggen nadat aan je cashbehoeften is voldaan. Hierdoor verdwijnt de noodzaak om telkens opnieuw een beslissing te nemen, waardoor de frictie tussen beleggen en het timen van de markt afneemt.

De derde regel is het scheiden van kernbeleggingen en speculatieve ideeën. Een beginnende belegger kan het grootste deel van zijn langetermijnkapitaal onderbrengen in een gespreide portefeuille en slechts een kleiner deel reserveren voor beleggingen met een hoger risico. Die structuur verkleint de kans dat FOMO (fear of missing out) de volledige portefeuille gaat bepalen.

Gestructureerd beleggen om eerder te beginnen

Contant geld aanhouden kan op korte termijn altijd nuttig zijn, en wachten kan rationeel zijn wanneer het geld binnenkort nodig is. Maar onbeperkt blijven wachten omdat de markt onzeker aanvoelt, is geen strategie. Het is een beslissing om angst het instapmoment te laten bepalen.

Beleggers zijn emotionele wezens. Daardoor stappen ze vaak te laat in, omdat ze bang zijn verkeerde beslissingen te nemen of, nog erger, het geld te verliezen waarvoor ze hard hebben gewerkt. Wat veel mensen onderschatten, is dat inflatie voortdurend aanwezig is en de koopkracht aantast.

Yieldfund biedt particuliere investeerders die twijfelen over hoe, waar en wanneer ze moeten investeren een mogelijkheid om hun portefeuille te diversifiëren en te profiteren van de prestaties van het kwantitatieve tradingplatform van Yieldfund. Afhankelijk van het gekozen plan kunnen investeerders rentevergoedingen tot 48% per jaar behalen en wekelijks uitbetalingen ontvangen.