Wanneer je kijkt naar cash en inflatie, lijken deze voor veel beleggers in tegenovergestelde richtingen te bewegen. Hoewel cash veilig kan aanvoelen omdat het saldo niet schommelt, tast inflatie de koopkracht van Nederlandse huishoudens aan.

Voor beginnende beleggers is dit een van de eerste lessen: risico gaat niet alleen over geld verliezen, maar ook over het mislopen van rendement terwijl inflatie blijft stijgen.

Waarom voelt het aanhouden van cash nog steeds veiliger?

Cash voelt altijd veiliger omdat het een nominale waarde heeft en het aanhouden ervan geen directe schommelingen veroorzaakt. Dat betekent dat de waarde niet zomaar de volgende dag stijgt of daalt. Voor de meeste mensen voelt cash veilig omdat het voorspelbaar beschikbaar is voor dagelijkse uitgaven, noodgevallen en vaste lasten. Dat betekent echter niet dat de waarde van je inkomen gelijk blijft.

Wat veel mensen niet begrijpen, is dat de veiligheid van cash niet hetzelfde is als de veiligheid van inkomen. Inkomen betekent dat je dezelfde goederen en diensten kunt blijven kopen zonder dat externe factoren daar invloed op hebben. Maar wanneer de inflatie stijgt, daalt de waarde van je reële inkomen. Een veelvoorkomend voorbeeld is spaargeld op rekeningen die slechts 0,13% rente opleveren terwijl de inflatie verder oploopt. Recente cijfers tonen aan dat de inflatie in Nederland is gestegen tot 3,5%. Wie hetzelfde inkomen blijft verdienen, ziet zijn reële koopkracht daardoor afnemen.

Daarom is de discussie rond cash versus inflatie in Nederland in 2026 zo relevant. De rente staat niet langer op nul, maar inflatie is evenmin verdwenen. Het resultaat is een kloof tussen je veilig voelen en daadwerkelijk financieel vooruit blijven gaan.

Inflatie in Nederland in 2026: wat de nieuwste CBS-cijfers laten zien

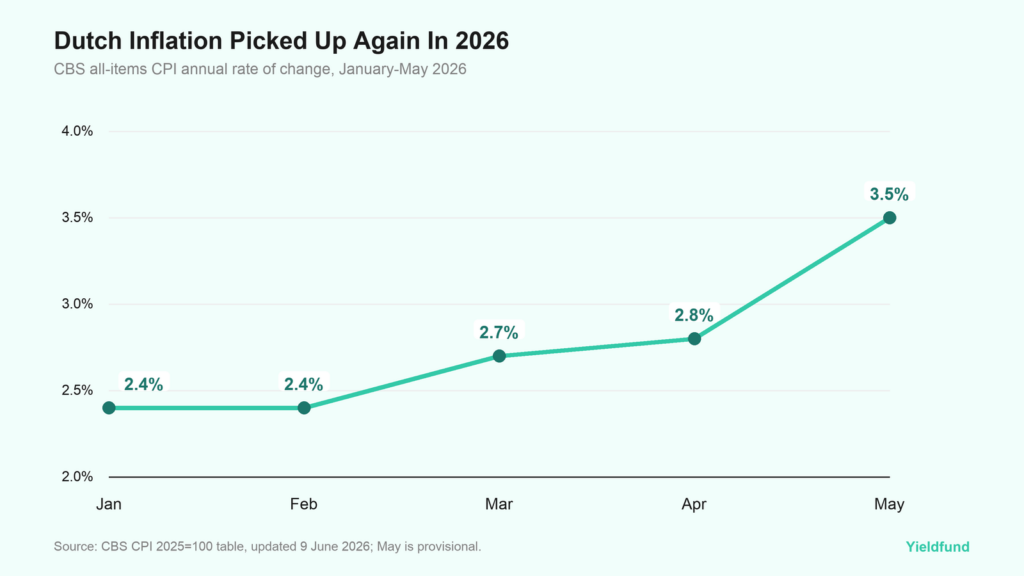

De inflatie in Nederland liep in de eerste helft van 2026 opnieuw op. CBS-cijfers laten zien dat de CPI-inflatie in januari 2,4% bedroeg en in februari 2,7%. In mei steeg de inflatie verder naar 3,5%. Hoewel dit cijfer voorlopig is, gaat het nog steeds om het hoogste inflatiecijfer in meer dan een jaar.

Voor Nederlandse huishoudens zet hogere inflatie de dagelijkse uitgaven onder druk en neemt de reële koopkracht af. Hoewel de stijging van 3,5% niet onmiddellijk volledig voelbaar is, zal deze zich blijven vertalen in hogere huren, duurdere boodschappen, stijgende servicekosten en uiteindelijk mogelijk minder koopkracht. Zelfs wanneer de inflatie lager ligt dan tijdens de energiecrisis van 2022, kunnen prijzen nog steeds sneller stijgen dan inkomens.

De Nederlandse economie is ook een interessant voorbeeld omdat huishoudens traditioneel grote cashbuffers aanhouden. Dat is logisch na jaren van stijgende woonlasten, fiscale onzekerheid en hogere kosten van levensonderhoud. Maar wanneer inflatie hoger ligt dan de meeste spaarrendementen, moet een cashbuffer een duidelijk doel hebben. Anders kan geld dat beschermd lijkt, ongemerkt reële waarde verliezen.

Het reële rendement op spaargeld: cash versus inflatie

Om je financiële positie beter te begrijpen, kun je deze eenvoudige formule gebruiken: reëel rendement = rentepercentage – inflatie. Als de inflatie hoger ligt dan de rente die je ontvangt, is je reële rendement negatief. ECB-gegevens laten zien dat Nederlandse huishoudens in april 2026 gemiddeld 0,13% rente ontvingen op direct opvraagbare deposito's, terwijl termijndeposito's gemiddeld 2,45% opleverden. Ter vergelijking: direct opvraagbare deposito's in de eurozone leverden gemiddeld 0,26% op en termijndeposito's 1,91%.

Opvallend is dat de Nederlandse inflatie van 3,5% hoger ligt dan alle gangbare spaarrentes. Daardoor verliest iedereen die uitsluitend cash aanhoudt in reële termen koopkracht. Dat betekent niet automatisch dat spaarrekeningen nutteloos zijn, maar het laat wel zien hoe cash binnen enkele maanden aan waarde kan verliezen. Als langetermijnstrategie voor vermogensopbouw wordt cash minder effectief wanneer inflatie hoger is dan het rendement.

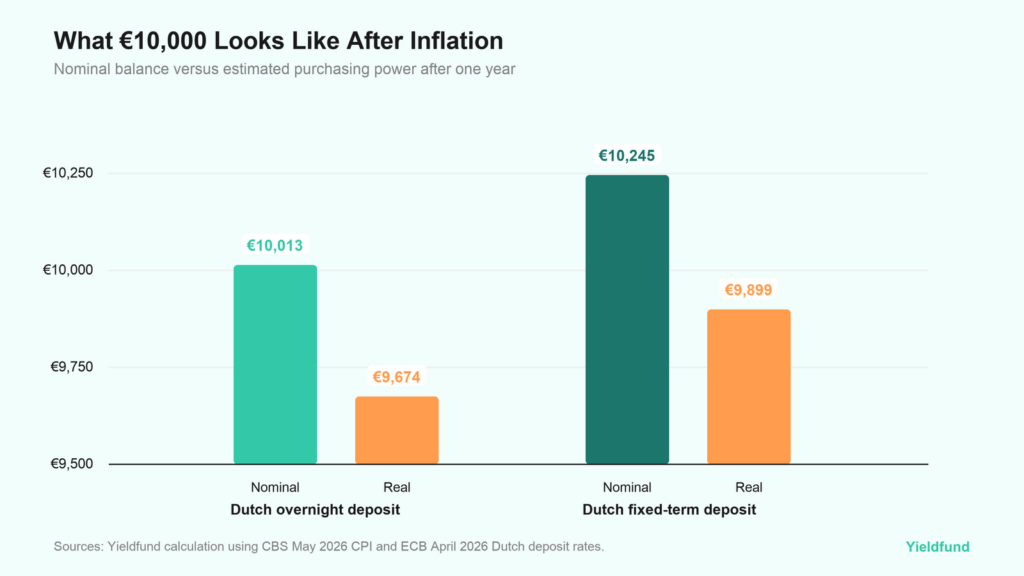

Hoe inflatie een deposito van € 10.000 in één jaar beïnvloedt

Bij een Nederlandse rente van 0,13% op direct opvraagbare deposito's groeit € 10.000 na één jaar vóór belastingen naar ongeveer € 10.013. Maar als de prijzen met 3,5% stijgen, vertegenwoordigt dat bedrag een koopkracht van ongeveer € 9674 in huidige euro's.

Bij een Nederlandse termijndepositorente van 2,45% groeit € 10.000 naar ongeveer € 10.245 vóór belastingen. Gecorrigeerd voor een inflatie van 3,5% bedraagt de reële koopkracht ongeveer € 9.899. Dat is aanzienlijk beter dan een direct opvraagbaar deposito, maar nog steeds licht negatief in reële termen.

Dit is een eenvoudige manier om naar cash en inflatie te kijken. Je banksaldo beantwoordt één vraag: hoeveel euro heb ik? Inflatie beantwoordt een andere vraag: wat kan ik met die euro's kopen? Hoewel een termijndeposito een beter instrument is, laten beide opties je in reële termen nog steeds iets achteruitgaan.

Nederlandse huishoudens vertrouwen sterk op cash

Nederlandse huishoudens bezitten veel cashachtige activa. Uit CBS-cijfers over het vermogen van huishoudens blijkt dat particuliere huishoudens in 2024 voor € 444,4 miljard aan bank- en spaartegoeden aanhielden, tegenover € 429,2 miljard in 2023. Ter vergelijking: huishoudens bezaten in 2024 voor € 173,5 miljard aan effecten.

Dat is niet irrationeel. Cash heeft een belangrijke psychologische functie. Het geeft mensen een gevoel van controle wanneer het leven duurder wordt. Nederlandse huishoudens worden bovendien geconfronteerd met grote financiële verplichtingen zoals huur, hypotheken, kinderopvang, energierekeningen, verzekeringen, studieschulden en belastingen.

Tegelijkertijd laten dezelfde cijfers zien waarom de discussie over investeren in Nederland praktisch moet blijven en niet ideologisch mag worden. Het gaat er niet om dat elke euro moet worden geïnvesteerd. Het gaat erom dat elke euro een functie heeft.

Noodgeld heeft een functie. Geld voor een toekomstige woning heeft een functie. Geld voor belastingen heeft een functie. Maar overtollig kapitaal dat jarenlang tegen een lage rente op een rekening blijft staan, vervult een andere rol: het absorbeert stilletjes inflatie.

Hoe ga je om met vermogensallocatie in tijden van inflatie?

Om te voorkomen dat je reële inkomen daalt, is een doordachte vermogensallocatie nodig. Dit valt vaak onder geldbeheer en begint met het verdelen van vermogen op basis van de termijn waarop het nodig is. Voor geld dat op korte termijn beschikbaar moet blijven – bijvoorbeeld in de komende maanden – staat het behoud van de nominale waarde centraal. Daarom wordt het aanhouden van een noodfonds aanbevolen, doorgaans goed voor drie tot zes maanden aan levensonderhoud.

In zo'n situatie heeft inflatie slechts een beperkte impact, omdat een inflatie van 3,5% de koopkracht van dat geld op zeer korte termijn niet drastisch aantast. Maar cash kan duur worden om aan te houden wanneer het bedoeld is voor doelen op langere termijn. Te veel vermogen op laag renderende rekeningen laten staan kan daardoor zowel kostbaar als risicovol zijn, zeker wanneer inflatie blijft stijgen.

Uit onze ervaring blijkt dat goed geldbeheer twee elementen vereist: een duidelijk kader en inzicht in risico. Toen we eerder de 50-30-20-regel bespraken, zagen we dat deze een bruikbaar raamwerk biedt voor beginnende beleggers. Een groot deel van het inkomen gaat naar noodzakelijke uitgaven, 30% naar niet-noodzakelijke uitgaven en de resterende 20% wordt toegewezen aan sparen of investeren.

Dit raamwerk is niet waterdicht en kan worden aangepast aan individuele situaties. Het neemt risico's niet weg, want investeren brengt volatiliteit en mogelijke verliezen met zich mee. Tegelijkertijd brengt het aanhouden van cash ook risico's met zich mee.

Hoe beleggers hun koopkracht kunnen beschermen

Voor iedere belegger zou het doel moeten zijn om de focus te verleggen van het behouden van cash naar het opbouwen van vermogen. Dat is een strategie die vaak wordt onderschat, maar die eenvoudiger wordt zodra duidelijk is hoe inflatie kapitaal beïnvloedt.

Om koopkracht te beschermen, moeten beleggers eerst begrijpen hoe inflatie werkt. Banken bieden vaak rentepercentages die lager liggen dan de inflatie, of in het beste geval ongeveer gelijke tred houden met de prijsstijgingen. Zoals we in 2026 hebben gezien, blijft de inflatie stijgen en suggereren de huidige geopolitieke ontwikkelingen niet dat dit snel zal veranderen.

Daarom is het belangrijk om onderscheid te maken tussen nominale en reële rendementen. Een depositorente van 2,45% klinkt aantrekkelijk vergeleken met de jaren van vrijwel nul rente. Maar wanneer de inflatie 3,5% bedraagt, blijft het reële rendement vóór belastingen negatief. Dat verschil zou een belangrijke rol moeten spelen in elke financiële beslissing.

Het beschermen van koopkracht vertoont in zekere zin dezelfde kenmerken als vermogensopbouw. Beleggers hebben een duidelijke strategie nodig om risico's te beheersen. Het is vaak verstandiger om vermogen geleidelijk en gecontroleerd op te bouwen dan om te zien hoe spaargeld langzaam wordt uitgehold door inflatie. Daarbij kan een vermogensallocatie op basis van risiconiveaus helpen. Dat betekent:

- Geef elke euro een bestemming: is het geld bedoeld voor de rekeningen van volgende maand, houd het dan beschikbaar als cash. Is het bedoeld voor een doel over tien jaar, kijk dan verder dan de spaarrente.

- Bouw geleidelijk op: vermijd alles-of-nietsbeslissingen. Regelmatig investeren helpt om emotionele beslissingen te beperken.

- Maak risico's zichtbaar: kijk altijd naar zowel het verwachte rendement als de onderliggende risico's.

Cash en inflatie moeten worden begrepen binnen de huidige economische context. In 2026 is cash een instrument, terwijl inflatie de test is die laat zien of dat instrument voor het juiste doel wordt gebruikt.

Yieldfund biedt investeerders mogelijkheden om hun portefeuille te diversifiëren en toegang te krijgen tot crypto-rendementen zonder zelf actief te hoeven handelen. Afhankelijk van het gekozen contract kunnen investeerders kiezen voor investeringsplannen met een rente tot 48% per jaar en wekelijkse uitbetalingen.